住宅購入は人生の一大イベント。「住宅購入、教育資金、老後資金」と人生三大支出の一つとされ、絶対に失敗したくないものです。

住宅を購入すると次のようなリスクがあります。

・住宅ローンを返済できなくなるリスク

・価格下落リスク(言い換えれば、高値づかみリスク。売りたいときに売りづらい。)

・転勤リスク(賃貸にだせればまだいいが・・)

・災害リスク(火災、地震、津波など)

・近隣トラブルリスク(購入したら簡単に引っ越せない)

・間取り失敗リスク(予定より家族が増えちゃった、など)

etc…

それでもやはり夢のマイホーム。できるだけリスクを軽減して購入を検討したいものです。

また、住宅購入をすると、一般的に賃貸と比べて設備が良くなって快適性がUPしたり、一生払い続けなければならない家賃と異なり、住宅購入費(住宅ローン)を払い終えれば維持費(管理・修繕・固定資産税等)のみの負担で済むようになります(住宅の資産化)。

このサイトで提供しているライフプラン表では上記のうち「住宅ローンを返済できなくなるリスク」を軽減する効果があると思っています。

住宅以外にかかる、基本生活費、子どもの教育費、老後資金、資産運用なども含めた収支バランスや収支推移予測を見える化することができて健全な住宅購入費用の検討がしやすくなるからです。

家計推移を見える化することにより適切なタイミングでの購入を検討できたり、リスク管理を考えるうえで適切な保険に加入できたり、必要な収入レベルが分かって納得感のある働き方を選択することができる場合もあるでしょう。

住宅ローンを利用する際、一般的には年収の5~6倍までが健全と言われたり、年間返済額は税込み年収の2割程度までなどの目安がありますが、実際には個々に事情が異なるのでエクセルなどでライフプランをつくるとより良い住宅購入につながるものと思います。

ケーススタディ 住宅購入のライフプラン表をつくってみる

たとえばの例でライフプラン表をつくり、いくらまでの住宅購入が可能か検証してみたいと思います。

▼前提条件

〇夫=会社員35歳、年収550万円(手取り450万円)

〇妻=育児のため専業主婦35歳

〇子=3歳と1歳

〇教育費=私立幼稚園、小学校~高校は公立、大学は私立文系

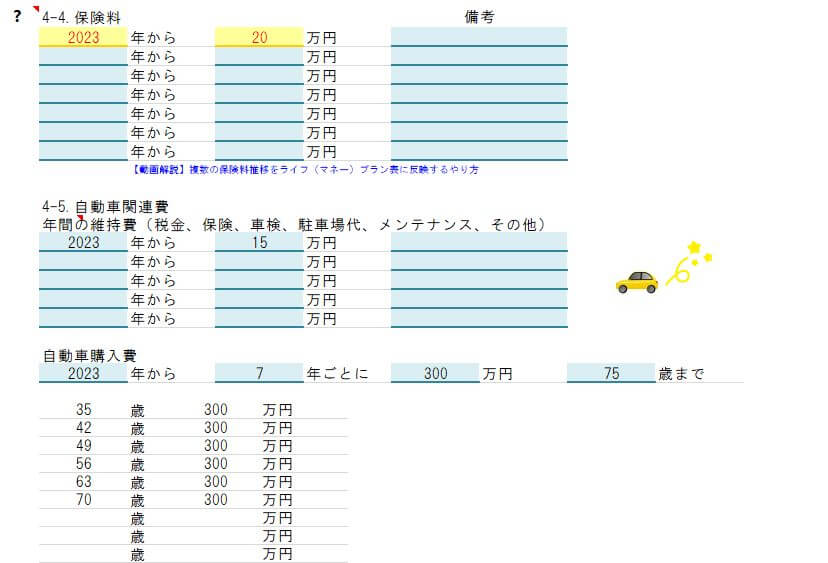

〇自動車=1台所有、2年後から7年ごとに買換え(250万円ずつ)

〇住宅=現在は賃貸

〇貯金=800万円

↓まずは基本情報、家族構成など入力します。

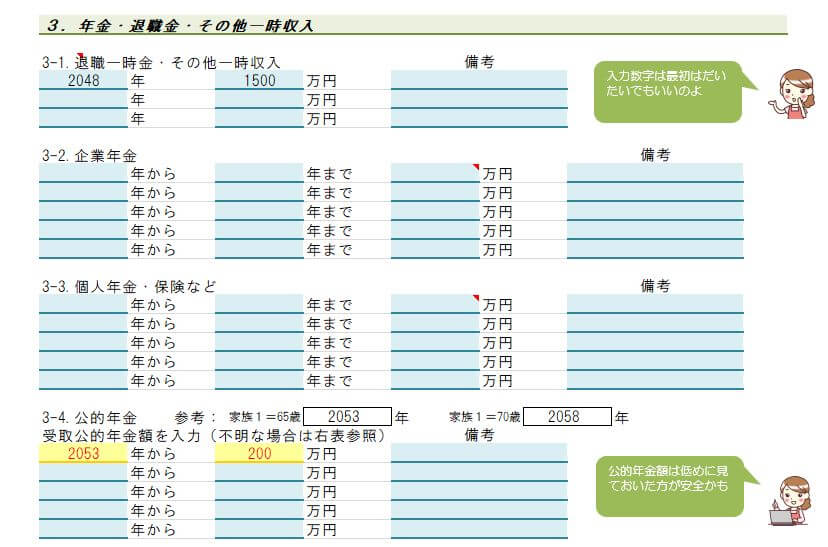

↓退職金や年金等を適当に入力します。年金額の試算もできます。

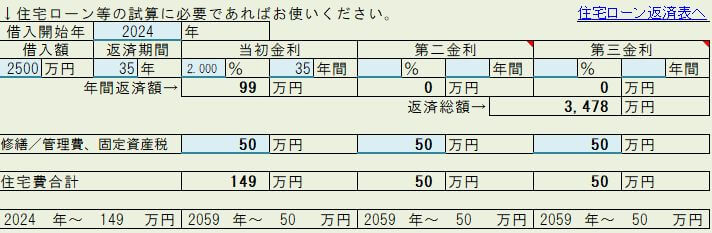

↓住宅ローン、維持費などを試算します。

借入2500万円、返済期間35年、固定金利2.0%、2024年購入の場合。

修繕、管理などの維持費は年50万円としてみます。

固定資産税は長期的には下がるかもしれませんが、老朽化に伴い修繕費は上がっていくことを考えると維持費はフラットでもよいのかもしれません。

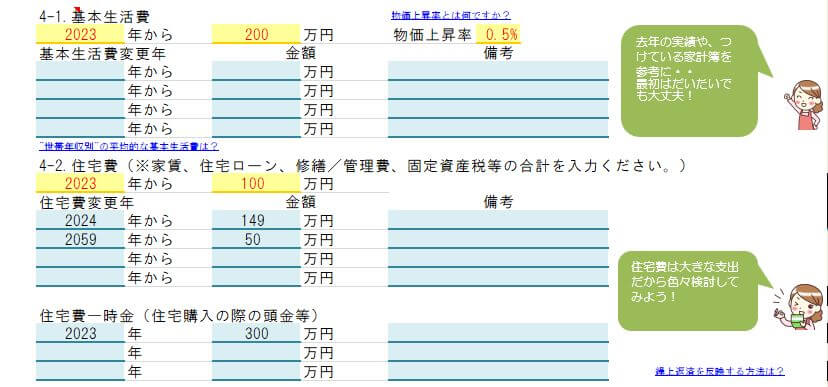

↓基本生活費や、さきほど試算した住宅費を入力します(頭金は300万円)。

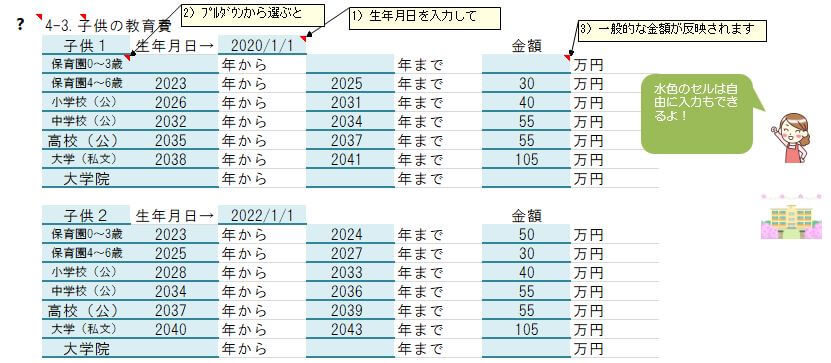

↓子どもの教育費を入力します。子どもの生年月日を入れると自動で20XX年からとでます。金額など必要に応じて調整ください。

↓保険料、自動車に関する情報を入力します。

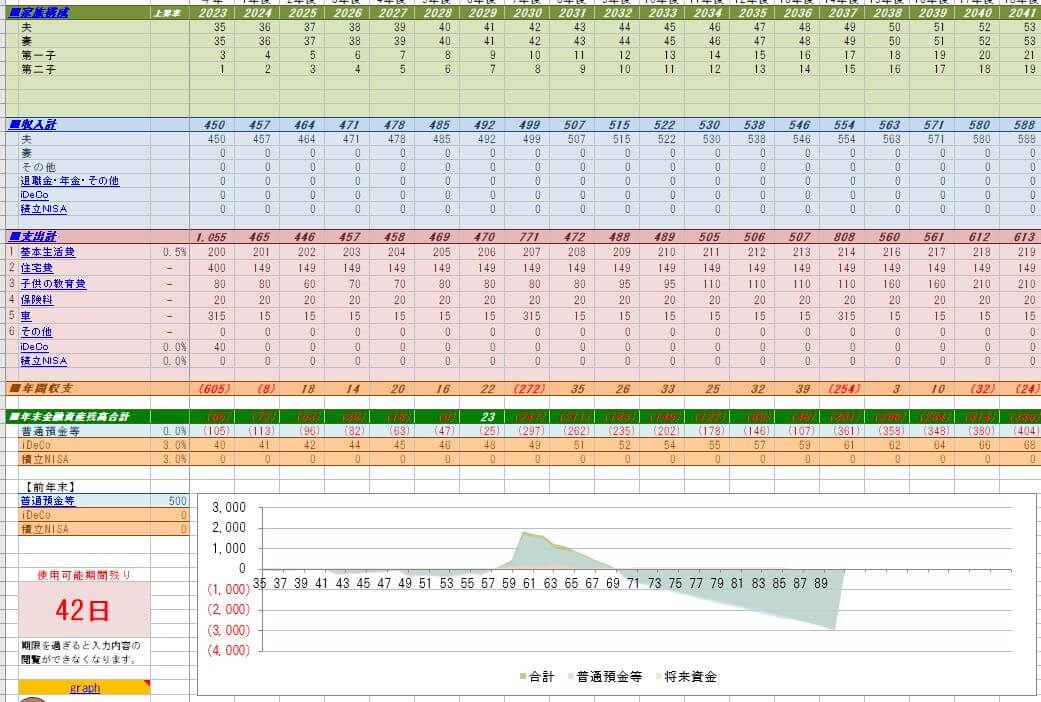

↓こんなライフプラン表ができました。

グラフが0のライン以下になっているということは、貯蓄がマイナス(つまり生活費を借金している)になっているということで、これは改善しなければなりません。

健全なライフプランのためには90歳時点でプラス1000万円~2000万円以上を目指したいところです。

具体的な対策はたとえば、

・妻が収入を得る

・節約する(例:年12万円×55年=660万円)

・住宅費の予算を減らす

・資産運用を取り入れる

などが考えられます。

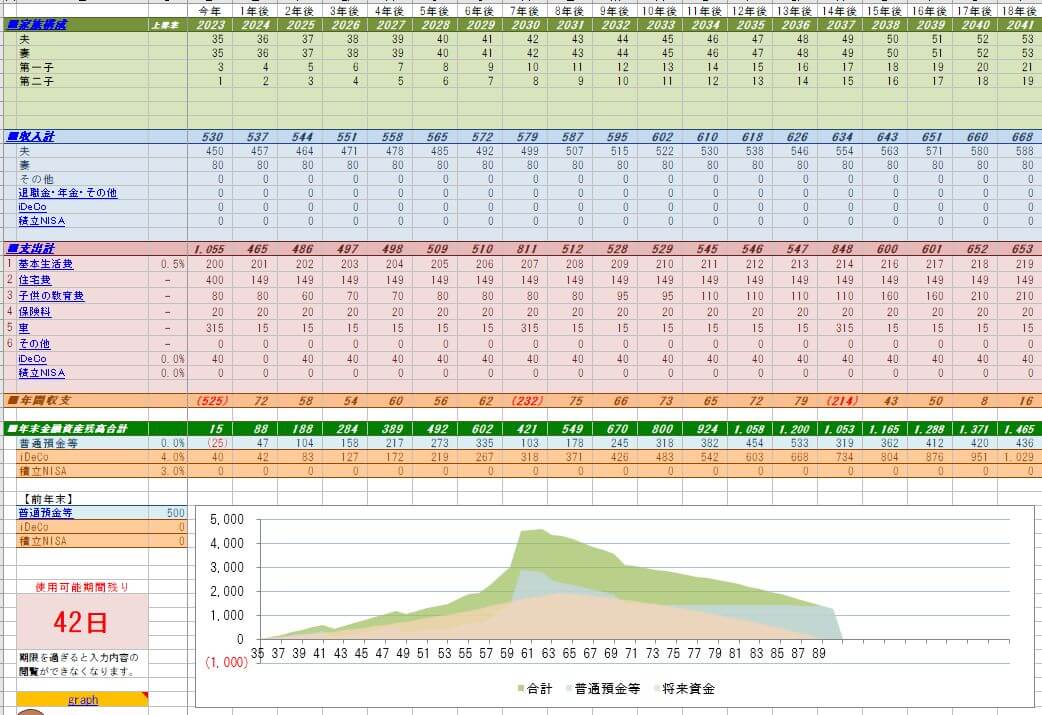

今回はたとえば、妻の収入として65歳まで年間80万円を加えることにしてみます。

また、積立投資として年間40万円ずつ、想定利回り4%としてみます。

↓以下のように改善しました。

年間収支が改善したことにより積立投資含め順調に金融資産が積み上がり、老後は投資資産を少しずつ現金化することで普通預金等を維持、90歳時点で1000万円超が残るような見通しとなります。このくらいを見込めるとすれば、経済的には一定の安心感を持てるかもしれません。

もし住宅の予算を上げたい場合はその分収入を増やすか、他の何かを削減するなど検討します。

あとは親からの贈与、相続などがあるとその分ラクになるでしょう。

このようにエクセルなどで色々なパターンをシミュレーションし、適切な住宅購入額や働き方、家計のコントロールについて検討いただくとよいと思います。

まとめ

1.仮の住宅価格、教育費、生活費など総合してエクセルなどでライフプランをつくってみる

2.資産推移が厳しい場合は収入(働き方)や支出について実現可能な範囲で調整する

3.住宅購入可能額について根拠をもつことができる

コメント

コメント一覧 (2件)

[…] 自分でエクセルを作ってみる場合 【ケーススタディ】ライフプラン表をつくって住宅購入可能額を検討する […]

引用ありがとうございます^^