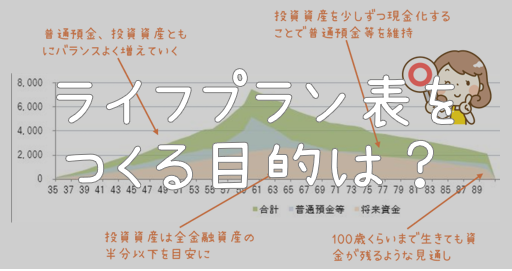

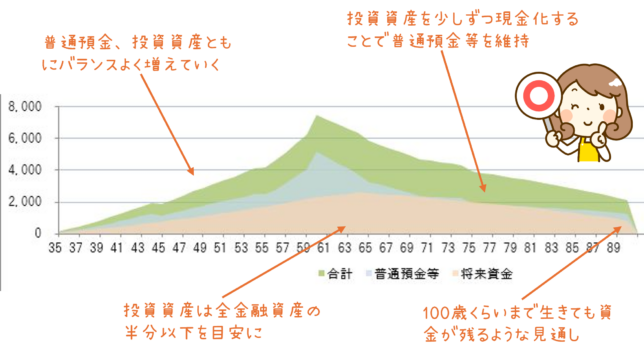

ライフプラン表をつくる目的=より良い人生を送ること

ライフプラン表をつくる目的は、一言でいえばより良い人生を送ることだと思う。

そのために生涯収支を見える化し、想像力を拡張する。つまり、ぼんやりとした将来の不安を具体的な数字やグラフにすることで、このままでいいのか、または何か対策を打たないといけないのかをクリアにするわけだ。

そして年1回など実態に合わせて定期的にライフプラン表を見直して、必要に応じて戦略を構築し直す。なぜならライフプラン表を一度つくっても、1年後に実際の収支を確認すると大きくずれていることに気が付くことが多い。ライフプラン表を実態に合わせて微修正しながら、精度を上げていくことで信頼感・安心感のあるプランになっていく。

ライフプラン表をつくるということは、日常の生活費や今後のライフイベント、住宅費、子どもの教育費、保険、車、投資、働き方(収入)などを総合的に数字に落とし込むことになる。家計の収支を整理することで優先順位を考えやすくなる。場合によっては節約等の対策が必要になることもあるが、その分、自分が大切にしたい何かを叶えることができるようになる。

ライフプラン表をつくり生涯収支を見える化することで具体的にはたとえば、以下のようなことが分かる。

・年XX万円の節約で生涯収支が十分プラスになる(老後も安心)

・子どもの教育費がかさむ時期に向けてどういう対策をすればいいか

・XXXX万円の住宅購入なら無理がない

・XX歳まで働けば生涯収支に余裕ができる(XX歳でリタイアできる)

・年XX万円の積立投資&年X%の想定利回りなら望ましい投資効果が得られる

・子どもがもう一人増えても大丈夫か

・車をもう一台増やすと生涯収支にどれだけ影響があるか

・リスクシナリオから死亡保険金はいくらが妥当か

など

上記の例のようにライフプラン表はライフステージや置かれた環境/状況に応じた活用方法がある。

ライフプラン表は人生をより豊かにするための道標。人生の中で出会うさまざまなイベントや変化に対して、どれだけの準備が必要かを事前に知り、その準備をしっかりと進めることで、経済的な不安を減らし、安心して生きる力を養うことができる。

ライフプランがなかったら?

ライフプランを持たないということは、人生という航路を羅針盤なしで進むようなもの。無計画な航海がもたらす不安や危険があるように、ライフプランがなければ、住宅購入や子供の教育費、老後資金準備など、将来のライフイベントを無理なく乗り越えられるか予測が難しい。

たとえば、一般論だけでは無理のない住宅購入価格が分からなかったり、または無駄な生命保険料を払い続けてしまっている場合もある。これらはライフプラン表をつくることで、無理・無駄を避けられる可能性がある。

また、生涯の収支が不明確な状態では、いくら・いつまで働けばよいか、どれくらいの生活費が妥当かが分かりづらい。今後の収支が不明瞭なままだと、働く目的が曖昧になったり、無駄な支出や浪費をしてしまっているかもしれない。優先順位がつけられないことで、「今必要なもの」と「将来に必要なもの」の区別がつかず、結果としてお金を無駄にしてしまう可能性がある。

NISA、iDeCo(個人型確定拠出年金)等の積立投資においても、ライフプラン表をつくらないと生涯収支にとって効果的な積立額や積立期間のシミュレーションが難しい。ときには過剰な投資になっていたり、逆に生涯収支にほとんど影響を与えられないほどの少額投資になっていると、投資の安全性や有効性のバランスがとれない。

ライフプラン表をつくることは難しくない。最初はラフでもいいのだ。そして1年間過ごしてみて、予定していた貯蓄ができたかどうかを確認し、実態に合わせて微調整していけばいい。

コメント