iDeCoやNISAなど積立投資をする場合、分散、積立、長期の3つの対策によりリスクが低減されると言われる。

iDeCoやNISAは老後資金だったり子供の教育資金を想定して積立てていることが多いので、失敗できない。

具体的に過去の実績から、10年間、15年間、20年間、分散積立投資した場合の結果を確認してみた。

| ■分散方法=日本株、外国株、日本債券、外国債券、外国リートのインデックスファンドにそれぞれ20%ずつ 日本株:TOPIX 外国株:MSCI コクサイ・インデックス (KOKUSAI) (円) 日本債券:NOMURA-BPI 総合 外国債券:FTSE/シティグループ 世界国債インデックス 除く日本 (円) 外国リート:S&P グローバルREIT指数 (円) ■積立額=年60万円 ■信託報酬=0.2%と想定 |

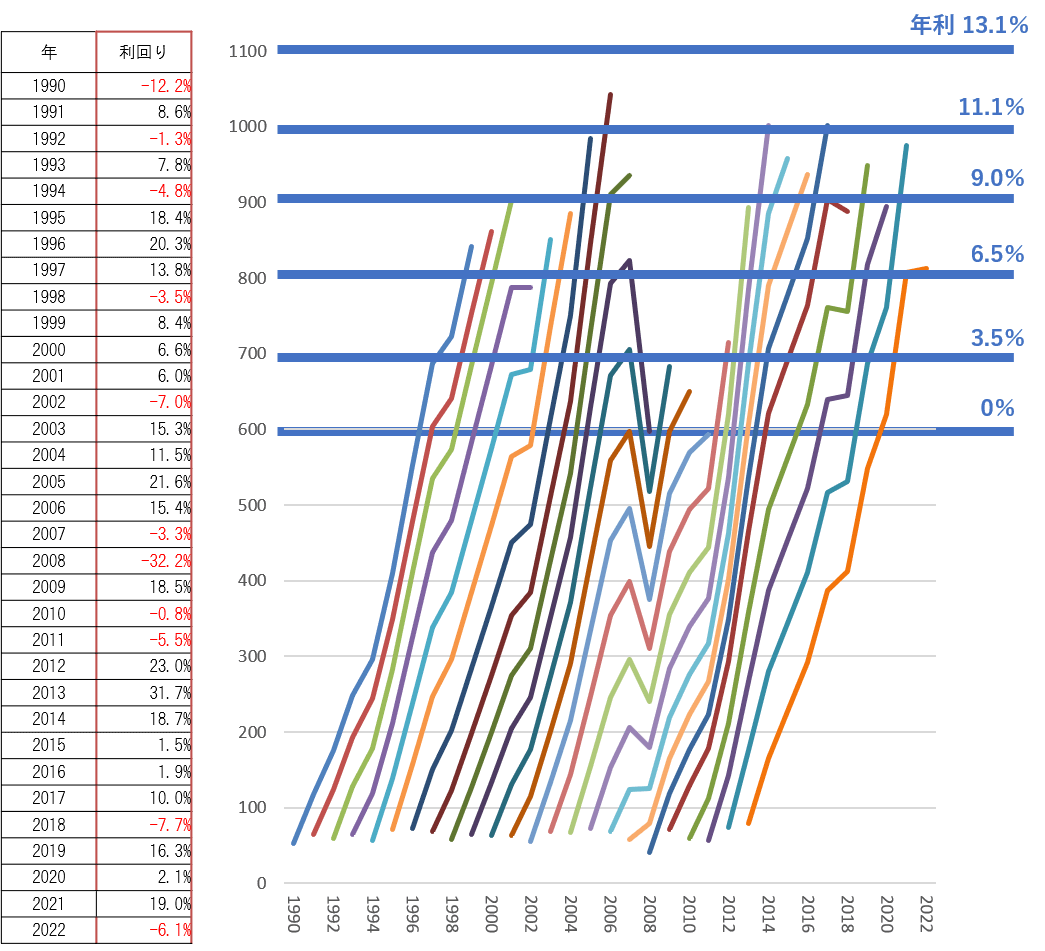

年60万円×10年間、積立分散投資

10年間×60万円積み立てるので、累積投資額は600万円。つまり10年後に資産が600万円になっていたら年平均利回りは0%ということだ。

たとえば1990年から10年間、年60万円ずつ分散積立投資をしていた場合、1999年末には、841万円になっていた。年平均利回りは7.5%。

こんな感じで整理すると以下のようになる。

| 積立 開始年 |

累積 投資額 |

結果 | 年平均 利回り |

| 1990年 | 600万円 | 841万円 | 7.50% |

| 1991年 | 862万円 | 8.02% | |

| 1992年 | 902万円 | 8.98% | |

| 1993年 | 787万円 | 6.10% | |

| 1994年 | 851万円 | 7.75% | |

| 1995年 | 885万円 | 8.60% | |

| 1996年 | 984万円 | 10.80% | |

| 1997年 | 1043万円 | 12.00% | |

| 1998年 | 936万円 | 9.75% | |

| 1999年 | 597万円 | 0.00% | |

| 2000年 | 684万円 | 3.08% | |

| 2001年 | 650万円 | 1.95% | |

| 2002年 | 594万円 | 0.00% | |

| 2003年 | 714万円 | 4.00% | |

| 2004年 | 893万円 | 8.77% | |

| 2005年 | 1001万円 | 11.15% | |

| 2006年 | 958万円 | 10.23% | |

| 2007年 | 937万円 | 9.77% | |

| 2008年 | 1001万円 | 11.15% | |

| 2009年 | 889万円 | 8.67% | |

| 2010年 | 948万円 | 10.03% | |

| 2011年 | 895万円 | 8.82% | |

| 2012年 | 976万円 | 10.63% | |

| 2013年 | 813万円 | 6.80% |

分散&10年積立投資をすると年平均利回りは0%~12%の間となった。

(信託報酬0.2%を引いているので0%でも結果がややマイナスになる)

1999年から開始した場合、10年目の2008年にリーマンショックのためにマイナス3割以上となったために、それまで積み上げてきた資産が一気に減少し、結果的に年平均利回りが0%となってしまったという結果。

ここから得られる教訓は、

1.資産が積み上がったときの大きなマイナスはインパクトが大きい

2.大きなマイナスのときに全部現金化して負けを確定させてはいけない

ということかと思う。

2002年から10年積立てた場合も2008年のリーマンショックで資産が大きく減少して、その後の3年間でも取り戻せず年平均利回りが0%となった。

一方で1997年から積立投資を始めた場合は、リーマンショックの影響を受けず、概ね順調に資産を増加させ600万円の投資が1043万円、年平均利回りは12%という結果になった。

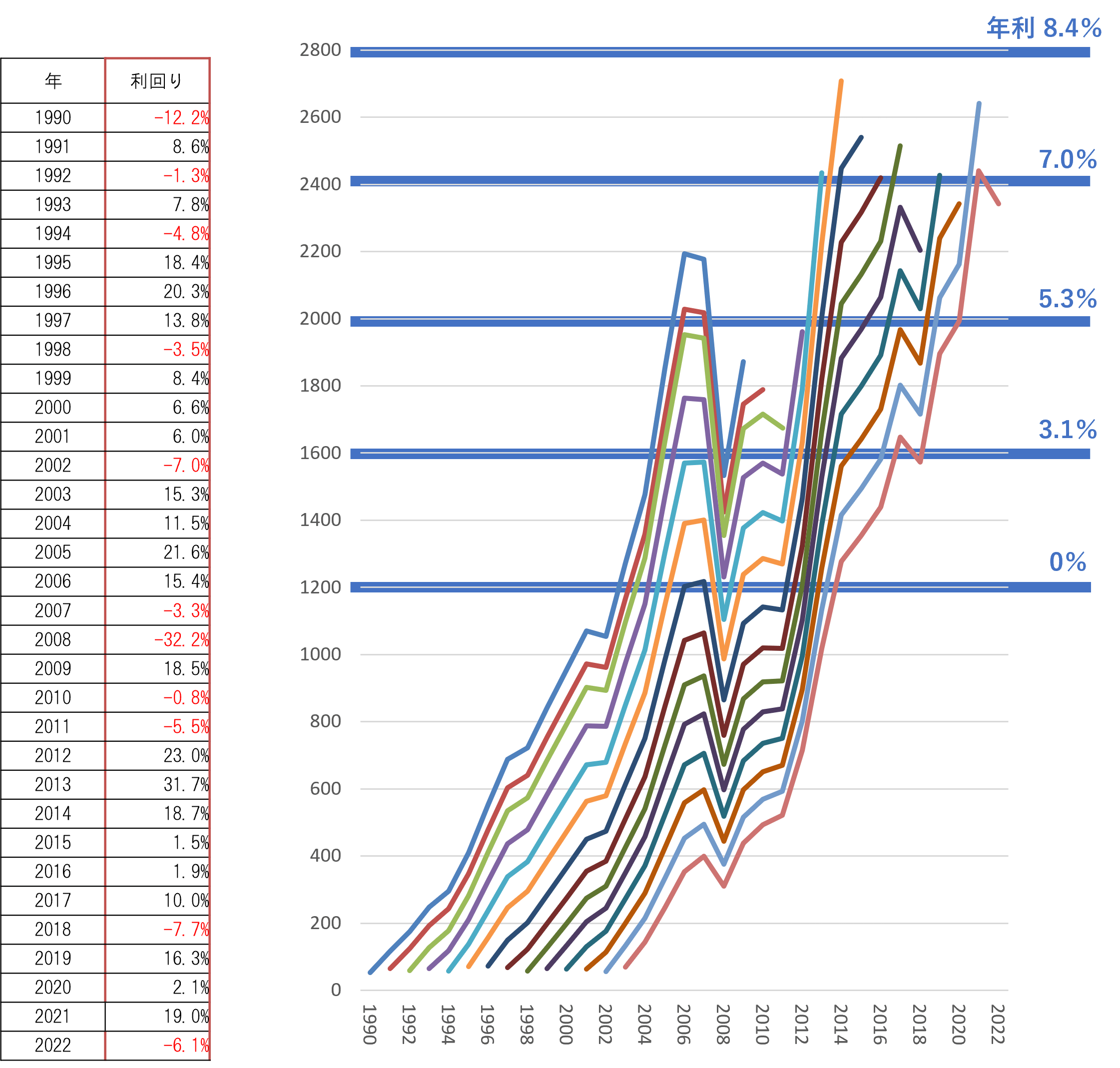

では、20年積み立てた場合はどうだっただろう。

年60万円×20年間、積立分散投資

| 積立 開始年 |

累積 投資額 |

結果 | 年平均 利回り |

| 1990年 | 1200万円 | 1872万円 | 4.65% |

| 1991年 | 1788万円 | 4.20% | |

| 1992年 | 1674万円 | 3.57% | |

| 1993年 | 1962万円 | 5.09% | |

| 1994年 | 2434万円 | 7.10% | |

| 1995年 | 2708万円 | 8.07% | |

| 1996年 | 2541万円 | 7.49% | |

| 1997年 | 2419万円 | 7.04% | |

| 1998年 | 2515万円 | 7.40% | |

| 1999年 | 2204万円 | 6.19% | |

| 2000年 | 2427万円 | 7.07% | |

| 2001年 | 2342万円 | 6.75% | |

| 2002年 | 2641万円 | 7.84% | |

| 2003年 | 2342万円 | 6.75% |

20年間では、1992年から積立て始めた場合が最低で、年平均利回りが3.57%、最高は1995年に始めた場合が最高で年平均利回りが8.07%

最低の年平均利回り3.57%でも実額としては1200万円が1674万円となり474万円も増えている。

最高の年平均利回り8.07%で運用できた1995年開始組は1200万円の投資を20年で2708万円まで増やせた(+1508万円)ということだ。

積立年数ごとにまとめると1990年から2022年までの33年間のインデックスファンドへの積立を想定した結果は以下のようになる。

・10年間の分散積立投資→年平均利回り0.0%~12.0%(平均7.7%程)

・15年間の分散積立投資→年平均利回り1.94%~10.50%(平均6.9%程)

・20年間の分散積立投資→年平均利回り3.57%~8.07%(平均6.3%程)

分散&インデックスファンドで比較的リスクが少ないと言われていても、10年くらいの積立では、リーマンショックのような大きな出来事にちょうどぶつかるとそれまでの運用がすべて台無しになり得る。

長期になればなるほどリスク(資産のブレ幅)が小さくなるため、高い確率で一定の利回りを取ろうと思うのであれば、少なくとも20年以上の積立を行う計画を立てた方がよい。

つまり20年以上の積立投資を行うならば、いつ始めてもOKとも言える。

また、資産が少ないときの暴落はあまり気にならないが、資産が積み上がってきた時の暴落は大きな痛手となるため、そこで辞めずにしばらく様子を見るとか、むしろ積立を続けることで「安値で買えている」いう態度や考え方が重要かと思う。

したがって、ライフプランに積立投資の利回りを反映する場合は、やや控えめに3~6%くらいを見込んでおき、実際にそれ以上の成績が出ている場合はラッキーと思うと同時にいつか大きなマイナスが来る可能性も念頭に置いておくべき。

今回の分散投資は、日本株、外国株、日本債券、外国債券、外国リートを想定したものだが、たとえば、利回りの低い日本債券は除くとか、AIや医療、またはインドなどの新興国など成長が見込めるものを混ぜることでリスクは上がるが、リターンも期待できる。

ベーシックな投資セオリーは押さえつつ、納得感のある積立投資が行えるとよいと思う。

また、老後などに現金化するときは、一気に現金化してしまうとその後の運用機会を失うのと、低値で現金化してしまうリスクがある。

そのため、出口戦略としては毎年一定額ずつ現金化して、残りは運用効果を維持させ、できれば高値圏のときに多めに現金化するのがセオリーだ。