世帯主が生命保険(死亡保険)に加入する際は、世帯主が亡くなったらどれだけ家計にマイナスになるかを想定して、死亡保険金額を決める、というのがセオリーですね。

では、妻が専業主婦で、よくありそうな以下のような世帯の場合に、世帯主が亡くなったとき、家計がどうなるかを具体的な数字でシミュレーションしてみたいと思います。

| ・夫35歳 手取り収入500万円 60歳まで勤務 ・妻35歳 専業主婦 ・子供5歳 高校まで公立、大学は私立文系 ・貯蓄500万円 ・退職金60歳時1500万円 年間支出 ・基本生活費 280万円(60歳以降200万円) ・賃貸住宅 100万円 ・教育費 50万円 ・保険料 20万円 ———————— 450万円 年間収支 +50万円 |

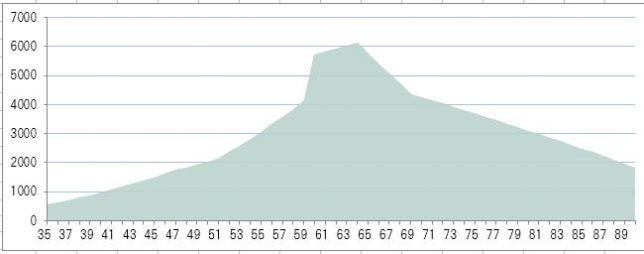

まずは、上記の場合で世帯主が亡くなることなく、90歳まで健康で長生きした場合をシミュレーションしました。

↓夫が亡くならない場合の金融資産残高のグラフ

毎年数十万円ずつ貯金ができて、60歳で退職金を受け取るときには、金融資産が5000万円台になり、その後、貯金を取り崩しながらも90歳時点で2000万円弱の貯金が残る見通しです。

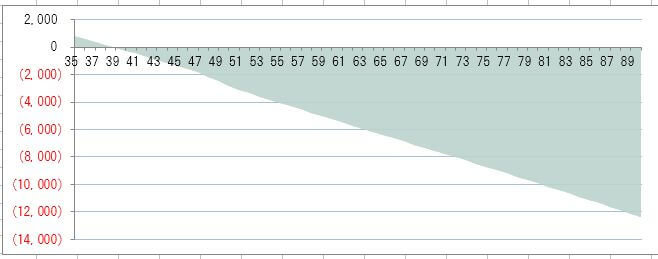

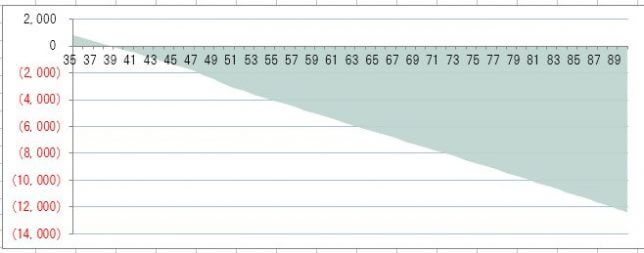

では、世帯主が”今”亡くなった場合のシミュレーションをしてみましょう。

| ・夫収入 ゼロに ・定年時の退職金なし ・会社からの死亡退職金500万円 ・遺族年金 2020年~141万円(18歳未満の子供が1人の期間) 2033年~99万円(18歳未満の子供が0人の期間) 2050年~119万円(妻65歳~) ・基本生活費280万円→200万円(約70%) ・保険料20万円→10万円 |

↓夫が”今”亡くなった金融資産残高のグラフ

この場合、年間収支が毎年マイナス200万円超となり、

90歳時点では、金融資産がマイナス1億2000万円程になってしまいます。

これをどうやって解消するか、ということを考えるのが世帯主死亡時に関するリスク対策になります。

たとえばの対策

・妻が年間240万円の収入を得る×25年間=6000万円

・60歳以降の生活費を30万円減額×30年=900万円

・5000万円の生命保険に加入

これらを合わせると約1億2000万円になりますから、

帳尻があう、ということになります。

人生どう展開するかは分かりませんが、生命保険に加入する際にはひとつの戦略として夫が亡くなった場合の具体的なシミュレーションをしてみてもよいのかもしれません。

コメント