今年の貯蓄目標はありますか?

ライフプラン作成の相談を受けると、各家庭の貯蓄実態は本当に様々。

40代でも貯蓄がまったくなくこれから住宅を購入しようとする人や、30歳くらいでも貯蓄が2000万円くらいあって比較的安泰な未来が描ける人もいる。

貯蓄(資産形成)は、性格的な面に影響されることもあれば、環境(年収が高いなど)もあるし、若い時にたまたま始めた自動積立がよかった、ということもある。

公的な統計をみると、〇〇歳時点で平均貯蓄額がいくらで、中央値がいくらというデータもあるが、そういったものはあまり意味がない。

それより自分が多いから安心なのか、少ないから不安になるのかというのは一面の評価に過ぎない。

大切なのは、今後生活していくうえで老後も含め金融資産がマイナスに陥らないこと。

マイナスになって(つまり生活費自体を借金している状態)、生活保護になればいいやという人もいるが、財産的な権利に様々な制限がかかってしまう。なにもこだわらない人はいいのかもしれないが・・

年間でいくら貯蓄するかというのは家計管理として最も大切と言っていい。

ライフプランから「今年は〇〇万円貯蓄する」という目標を決めて、それを実現できるように支出をコントロールしていくのが家計管理の本質だと思う。

それでも家電が壊れるとか、事故や病気など思わぬ出費を強いられることもある。そういった緊急予備費も含めて年初に計画が立てられると素晴らしい。

年間貯蓄は数十万円~百万円台をめざそう

ライフプランの相談をうけると「どのくらい節約すればいいですか?」という質問が多い。

逆にいえば、年間どのくらい貯蓄ができるといいか、ということになる。

いろんな世帯があるので、一概にはいえないが、ひとつの目安としては年間数十万円~百万円台くらいずつ貯蓄ができていくと良いと感じている。

たとえば年間100万円貯蓄できれば30年で3000万円になる。それに加えて退職金もあってそれらを老後資金とすれば、まあ安心したリタイアメント生活になるだろう。

ただし、毎年安定的に100万円ずつ貯蓄できるものでもなく、若くて年収が高くなく子供がいて、という時期は貯蓄がそんなに多くできないかもしれない。

または、子供の教育費がかさむ時期にも貯蓄が増えにくい。

一方で、子供の教育費が終わって自身も40~50代となり年収が上がっている状態だと年間収支は数百万円になることが多い。ここで一気に貯蓄を増やしておかないと老後がきつい、ということになりかねない。

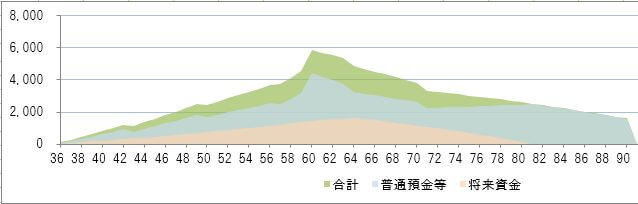

この図は、年齢ごとの金融資産の推移を表している。

オレンジの投資資産が60代で2000万円近くとなり、金融資産全体では6000万円ほどをピークに、90歳時点で2000万円弱となるようなシミュレーションである。

人生100年時代、このような典型的な金融資産推移を目指してライフプランを作成できるとよいだろう。

ときどき資産が「ペコッ」と減っている箇所は、たとえば車をキャッシュで買うとか一時的に多額の支出をしていることを意味する。

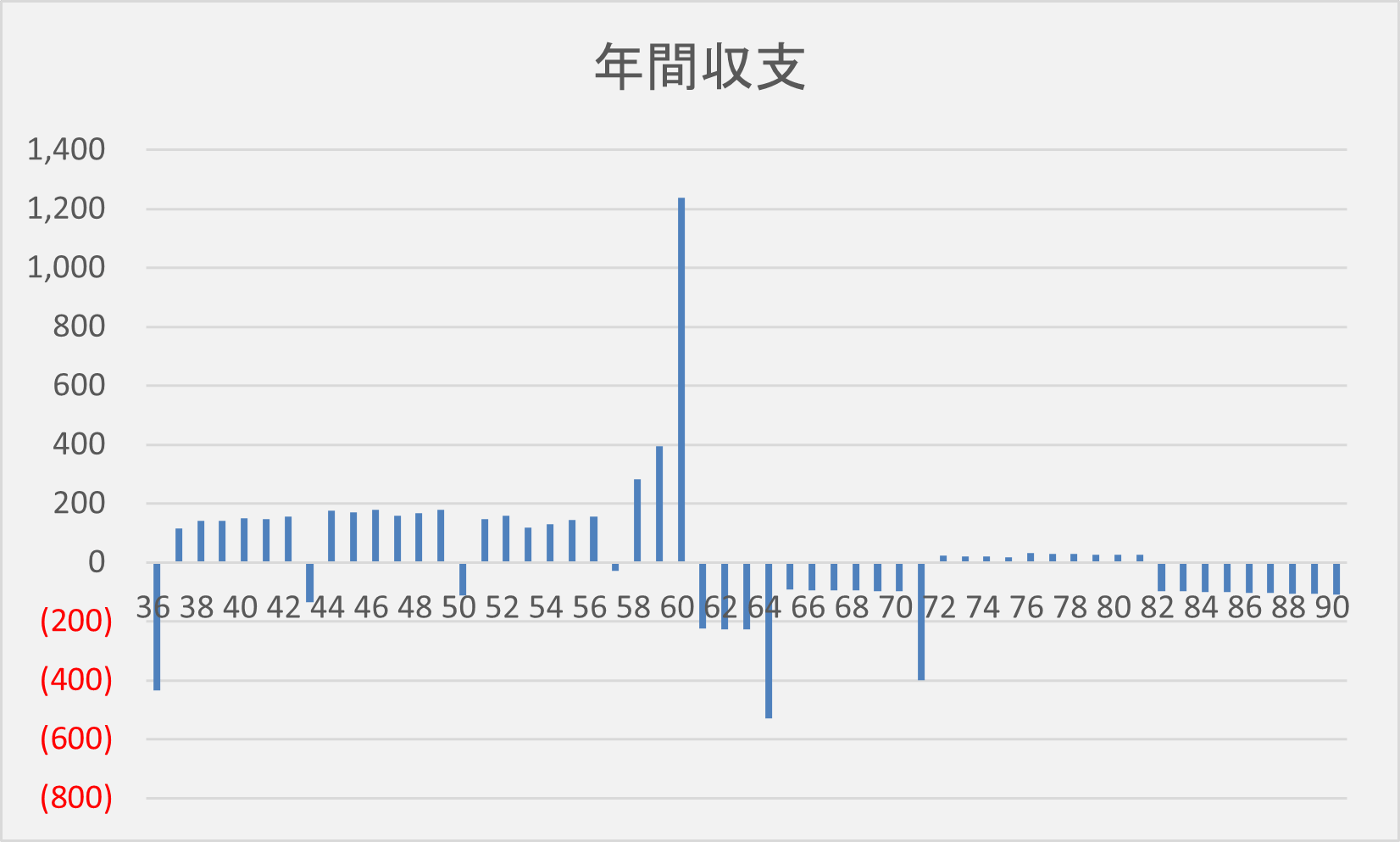

この図は上記のシミュレーションの場合の、年間収支を表している。

ときどき自動車購入などで年間収支がマイナスになるものの、30~50代では概ね年間100万円台の貯蓄ができて、60歳で退職金を受け取り、リタイア後は大きな赤字が続いたり、投資資産を少しずつ現金化しているので住宅ローンが終わると年間収支が落ち着いたり、投資資産がなくなる80代ではまた赤字となる、といった具合。

これらを累積すると、上の金融資産推移のようなグラフになる。

どんな生活スタイルがフィットするかは人それぞれだし、住宅、配偶者、子供の数、教育費方針、その他によって家計運営は様々だが、共通して言えることは、老後も金融資産がなくならないようにプランを立てて、毎年目標とする貯蓄を実現していくことが大事なのかなと思う。

コメント