NISAは一人一口座しか開設できない。したがって、今後数十年、自分の資産を預けるとか、時々運用状況をチェックするなどということを考えると、その使い勝手含め、どの金融機関で口座を開設するかが大変重要になる。

NISAやiDeCoといえば、特に決まった金融機関がなければ、SBI証券か、楽天証券が人気である。

両方とも充実した商品ラインナップと個人顧客に対するユーザビリティを徹底的に意識し、なおかつ手数料も安い印象。

今回は、これからNISAを始める場合、SBI証券か楽天証券どちらが良さそうなのかを確認してみる。

もちろん、今後も改善を重ねていくだろうが、今時点での商品ラインナップだったり、ユーザビリティ等比較してみる。

ファンドの比較

つみたてNISAで選べるファンド数は、SBI証券205本、楽天証券194本。(2023.8時点)

そのほか、松井証券、auカブコム証券、マネックス証券が200本近いつみたてNISAの取扱いがあるよう。

その次となると、イオン銀行の20本。メガバンクでも数本から十数本。

こうなるとやはり豊富なラインナップから選べるSBI証券か楽天証券でよいのかなと思う。

SBI証券のつみたてNISAファンド一覧画面

楽天証券のつみたてNISAファンド一覧画面

↑この記事でも紹介しているとおり、ファンドの選び方としては、以下のような考え方で年利3~6%くらいを念頭にすればよい。

1.インデックス系

2.国内外の株式と債券、REIT等をMIXする

3.手数料が安い

4.その他自分が注目(または賭けてもいいと思える)業界や国等

そのうえで個人的に選びたいと思えるファンドはそれぞれ次のとおり。

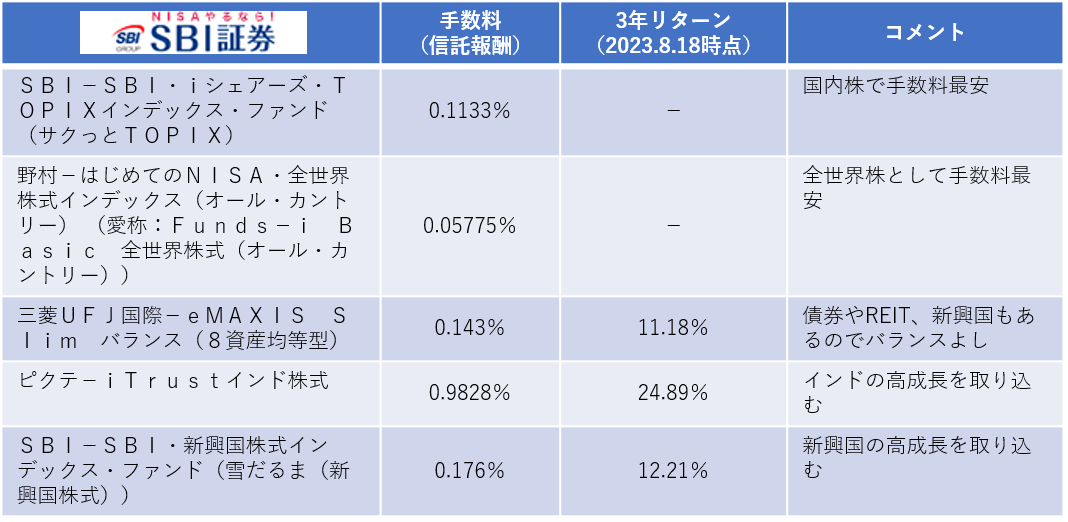

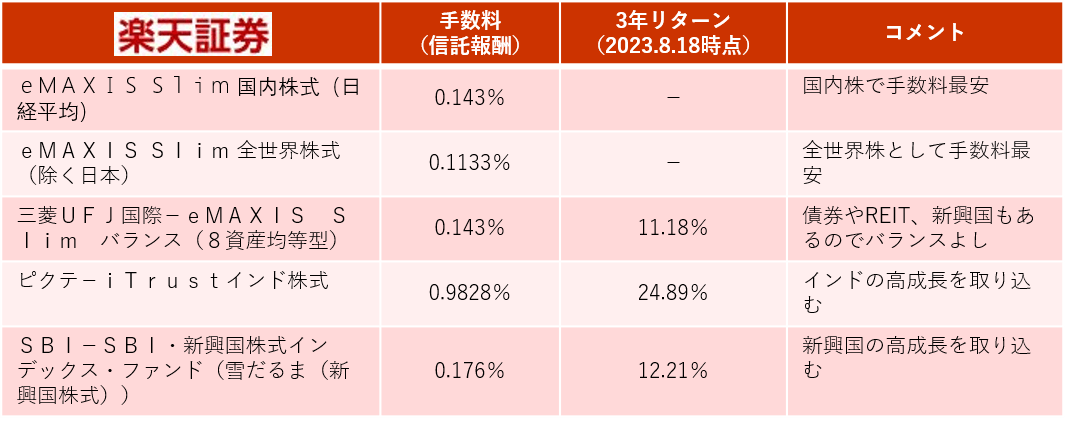

うえから2つは日本株と全世界株のうち、それぞれ手数料の最も安いファンド。

国内株、世界株ともSBI証券の「iシェアーズ・TOPIXインデックス・ファンド」や「野村-はじめてのNISA・全世界株式インデックス」が安い。

した3つはSBI証券も楽天証券も同じになってしまった。

ファンドラインナップでいえば、SBI証券の方がよさそう。

こういった比較をされる際に楽天証券のラインナップよりも必ず優位に立てるようSBI証券が競争優位性戦略を実行していると思われる。

微妙な差だが、今後も同様にユーザーメリットを重視してくれるという期待感からファンドラインナップとしてはSBI証券の方が良さそう。

ユーザビリティ

SBI証券、楽天証券ともファンド検索画面は似たような感じ。

国内株や国際株などでソートができて、手数料や基本情報、リターン、運用方針などタブで表示切替ができる仕様。

目論見書や月次レポートは、両社で表示のされ方が異なるが、どちらも見にくいという感じはしない。

使い勝手としてどちらが素人にとって親切か、という観点でも「同じくらい」という感じを受けた。

ユーザビリティは同点といったところか。

貯まるクレカポイント

積立をしながらクレカポイントも貯められたらうれしい。物品やサービス購入ではなく資産形成でポイントをもらっていいのか?という感じもするが、それが実現している。

SBI証券は、三井住友カードならクレジットカード払いにて積立ができる。

楽天証券は楽天カードならクレジットカード払いにて積立ができる。

両社のサイトを見ると、色々ごちゃごちゃと書いているが、一番ベーシックなカードの場合、両社とも積立額の0.5%がポイントになるらしい。

たとえば月3万円(年間36万円)積立てた場合、1800円になる。

カード開設時にXXXXポイントもらえたり、上位グレードのカードだとポイント還元率が上がったり、特定のファンドを購入するとX%とか、NISA保有残高に応じてX%とかいろいろあるが、基本的には、積立額の0.5%のよう。

もし普段から三井住友カードを使っているならSBI証券がいいし、普段から楽天カードを使っているなら楽天証券がよい。

まとめ

NISAにおいてファンドラインナップでもユーザビリティでも、クレカのポイント還元率でもあまり差はなかった。

一つの判断基準では、クレカポイントの観点で、普段使用しているのが三井住友カードならSBI証券、楽天カードを使っているなら楽天証券が良いのかもしれない。

あとは特にこだわりがなければ、取扱ファンドの手数料がやや安いSBI証券の方が分があるのかなという感じ。

コメント