3年に一度実施される生命保険文化センターの「2021年度の生命保険に関する全国実態調査.pdf」を確認してみた。

保険なんて「保険料が安い方がよい」「比較できる方がよい」と思っているので、なんとなくネット生保や保険ショップで加入する人が多いのかと思いきや、まだまだ生保職員から加入する人が多いという結果。

特に昔からある国内大手生保(ニッセイ、明治安田、スミセイ、第一生命など)は比較すれば保険料が割高であることが多く、生涯保険料で見れば何百万円も損をすることがある。

ただ、少しずつ価値観や商流の変化なども見えてきているので、気になるポイントをいくつか確認しておく。

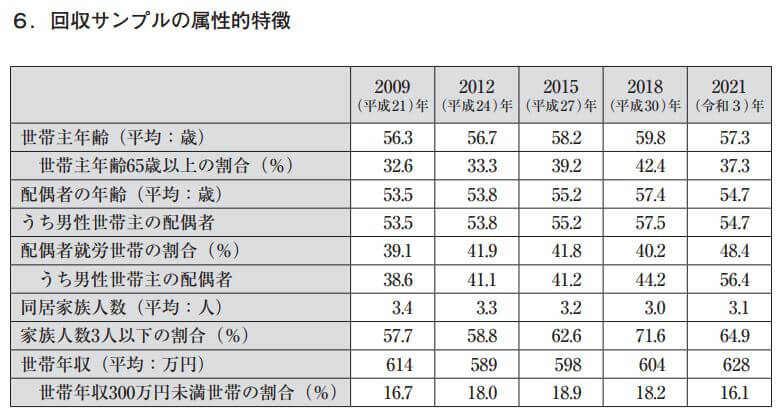

| (1)調査地域 全国(400地点) (2)調査対象 世帯員2人以上の一般世帯 (3)抽出方法 層化二段無作為抽出法 (4)調査方法 留置調査(訪問留置、訪問回収法) (5)調査時期 2021(令和3)年4月10日~5月16日 (6)調査機関 (株)日本リサーチセンター (7)回収サンプル 4,000 |

全国2人以上の世帯で訪問による文書調査。世帯主の平均年齢が57歳。65歳以上の割合が4割弱。配偶者就労世帯が5割弱。世帯年収600万円強。概ねこんな感じ。

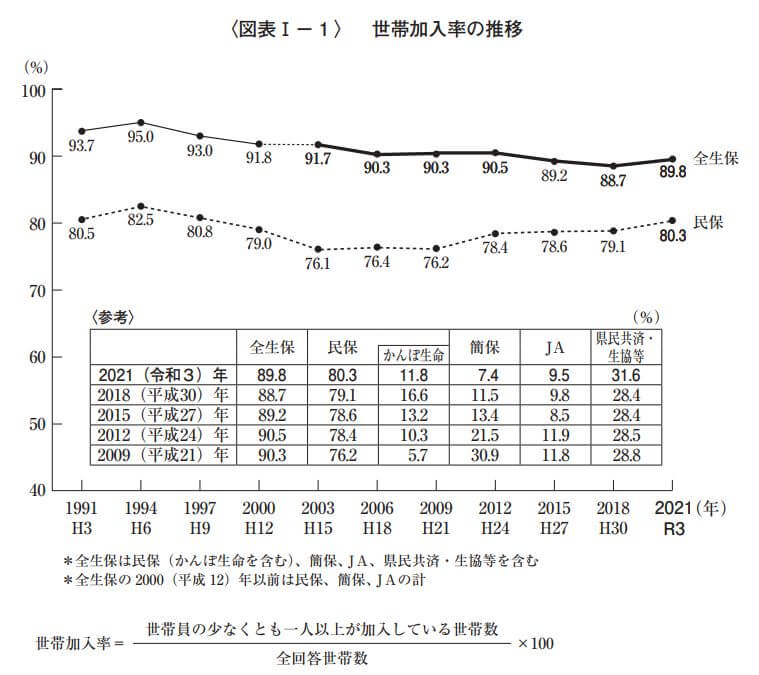

世帯加入率の推移

回収サンプルの平均年齢が57歳という前提だが、かんぽ生命や共済含めた全生保の世帯加入率は89.8%

10年以上、概ね9割をキープしている。いろんな見方があるかもしれないが、日本人の生命保険加入率は世界トップらしい。戦争に負け夫を失った未亡人が生命保険会社の職員となり生命保険の必要性を訴えた効果は大きかったといえる。

個人年金だけに限れば加入率は24.3%(前回2018年は21.9%)

単純な円建ての個人年金は利率が悪いし、iDeCoやNISAの方が魅力的な部分が多いが、加入率が3年前より増えているので、これは生保会社が積極販売している外貨建てや変額年金も含まれていると考えられる。

二人以上の世帯という前提を忘れてはならないが、共済を除いた民間生保(かんぽ含む)の世帯加入率は30~40代で8割程度。共済も含めると30~40代でも世帯加入率9割程度になるので、約1割は”共済”しか入っていないということになる。

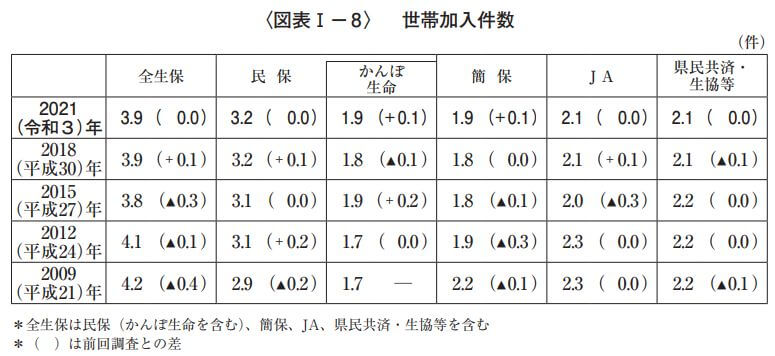

世帯加入件数(個人年金保険を含む)は、全生保で3.9件

共済も含め何らかの生保に世帯で平均3.9件加入している。

夫婦の場合は夫2件、妻2件という感じか。

世帯主年代別死亡保険金額の推移

ここに昨今の日本の特徴の一つが表されていると思うが、概ねどの年代でも世帯主の死亡保険金額が減少している。

おそらく、共働きが増えて夫にのみ家計を依存するスタイルが減少傾向にあるからではないか。

30~40代では10年以上前は平均3000~4000万円程だったが、直近では平均2000万円~3000万円程の死亡保険金額となっている。

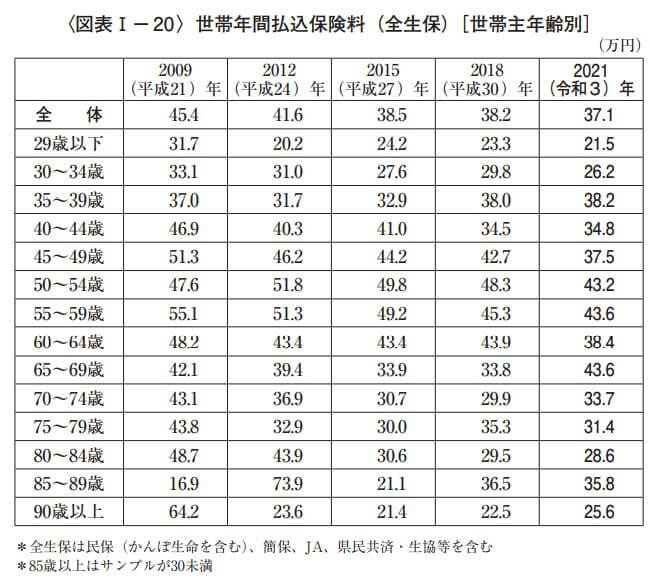

生命保険(個人年金保険を含む)の世帯年間払込保険料は37.1万円

このサンプル調査の平均年齢57歳という前提で、全体の平均年間払込保険料は37.1万円。

30~40代は20~30万円台。子育て世代の年間の生命保険料はこのくらいを目安にすると良いと思う。

(2009年の90歳以上は64万円ていったい何に備えていたのか・・)

いわゆる老後(70代以降)の生命保険料でも30万円台が多いが、本当に必要なんだろうか。

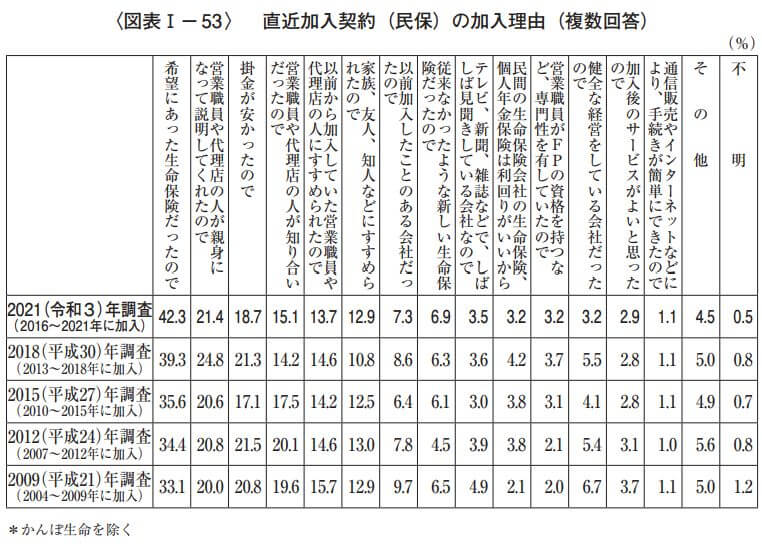

直近加入契約の加入理由の42%は「希望にあった生命保険だったので」

2009年には33%だったが「希望にあった生命保険だったので」という理由での加入が42%まで上昇している。一方で、「営業職員や代理店が親身に説明」も前回からはポイントを下げているが加入理由の2割程度は”熱心に勧められたから”ということ。

MBAスクールを運営するGlobisでは生保会社や証券会社の顧客の購買行動に大きく影響したのは営業担当者の多少強引な営業活動と分析している。

“熱心”と”強引”は紙一重か。

直近加入契約の加入時の商品比較「特に比較はしなかった」が68%

の加入時の商品比較経験.jpg)

いまや生命保険についてもネットである程度カンタンに情報を得られるが、「特に比較はしなかった」が約68%

一方、「他の生保と比較」が約27%

営業職員に熱心に説明されればあまり比較せず決めてしまう傾向が強い。

1社専属の営業職員の弱みは比較ができないことだが、この結果を見ると他社比較できなくても説明が上手ければ加入する人の割合は多いということ。

直近の生保加入チャネルは「生命保険会社の営業職員」が半数を超えて最も多い

最近加入した生命保険のうち、半数以上が生保の営業職員から(約56%)。

うち、家庭に来る営業職員が45%、職場に来る営業職員が12%

私の感覚だと共働きが多い昨今、昼間に自宅に伺うのはだいぶナンセンスだと思っていたが、実態はそうではないということか。(これもアンケート回答者の平均年齢57歳という前提だが)

ただ、「家庭にくる営業職員」の割合は2009年の53%→46%に低下していることは間違いない。

職場もセキュリティや個人情報保護の関係で入りづらくなっていると聞く。それでも未だにアメ配っている生保職員も(最近見ないが)たくさんいるんだろうな・・

↓2009年比で伸びているチャネル

「銀行を通して」3%→6%

「保険代理店(ショップ等」6%→15%

「ネット」3%→4%

意外とネット生保は伸び悩み。

保険は分からないから人から説明を聞いて加入したいという意向が強いのだろう。それは商品性もだし、長期契約なので何かあったときの信頼性を確認する意味でも人を介して加入しておきたいという心理。

銀行窓販は彼らの戦略通り伸びているし、保険ショップはどこでも見られるようになった。

保険ショップは担当者によって当たりはずれがあると聞くので、評判の見える化をしてもらうとよいと思う。

それにしても、生保会社の営業職員のパワーはまだまだ強いという印象。

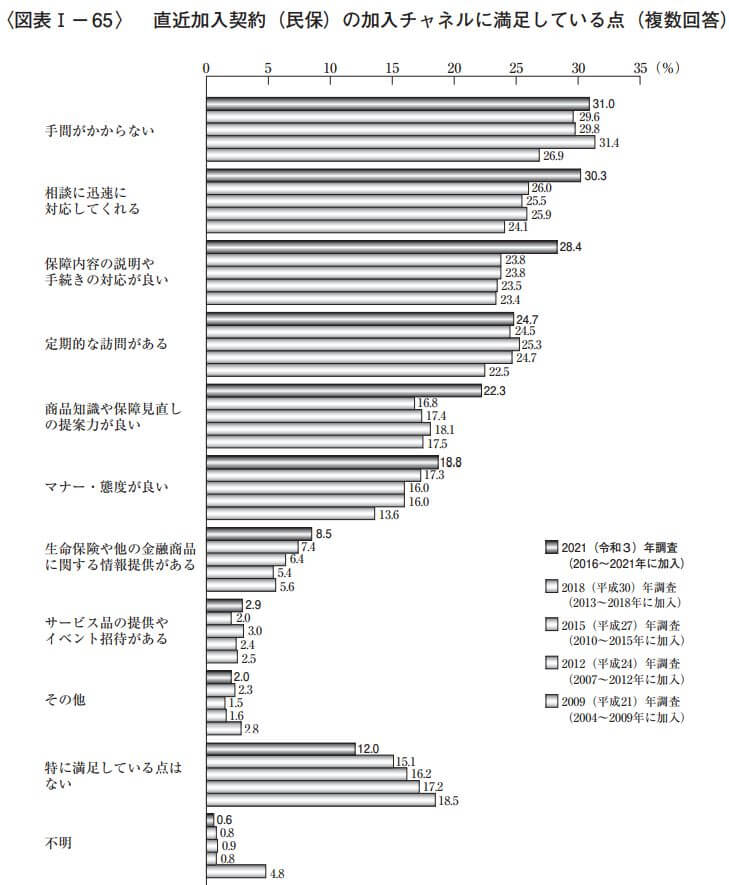

直近加入生保の加入チャネルに満足している点

生命保険はコスト(保険料)とスペック(商品性)だけではない。それ以外の定性的な面も加入にあたって重要なポイントになるということが分かる。

↓加入チャネルに満足している点

1.手間がかからない31%

2.相談に迅速に対応してくれる30%

3.保障内容の説明や手続き対応が良い28%

4.定期的な訪問がある25%

5.商品知識や保証見直しの提案力が良い22%

6.マナー・態度が良い19%

その他.特に満足している点はない12%

まとめれば、手間がかからずカンタン・スムーズに加入できて説明も分かりやすく、定期的に来てくれる人から加入する、という感じ。

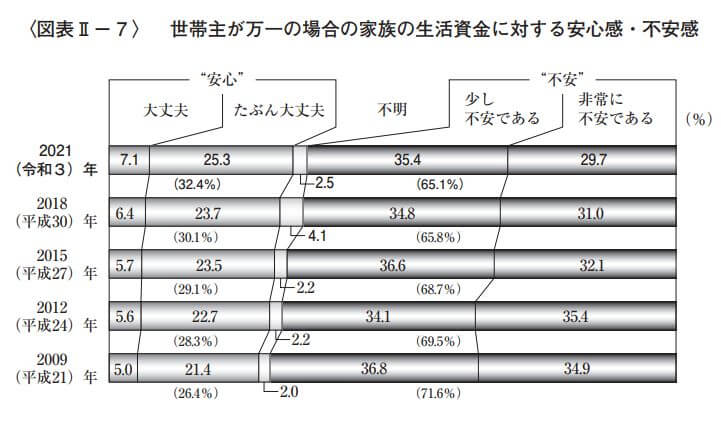

「現在の備えでは不安である」とする割合は6割~7割程度と高い

生保への世帯加入率9割でも、世帯主が亡くなった場合の経済的な備えは十分ではないとする回答が6~7割と多い。

これは国民性なのか、それとも情報不足か。

今亡くなったら今後の生活費でいくら必要で、遺族年金がいくらで保険がいくらで・・という感じで計算したことがないから不安感がぬぐえないのではないか。

または(病気をしてなければ)十分と思われる保険金額へ見直すことができる人も多いと思う。比較をすれば保険料も上がらずに済むケースもあるのだろうが、面倒だからなんとなく後回しにしている、というのが大半か。

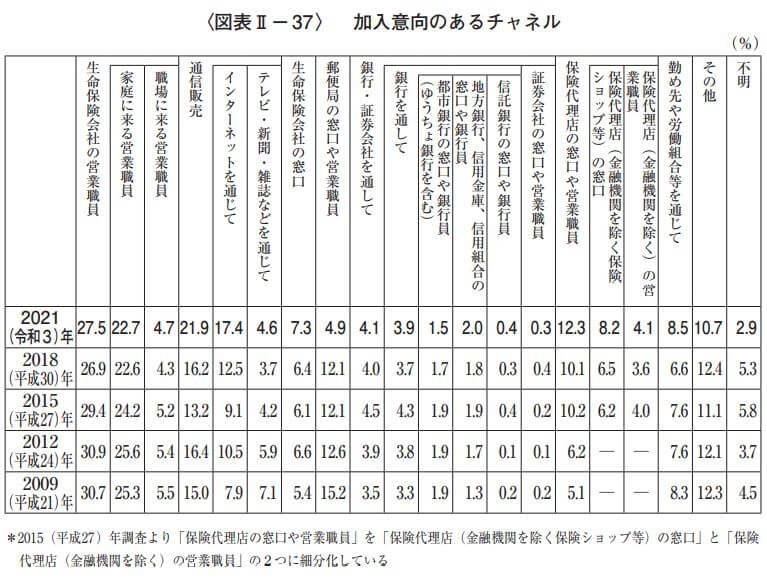

今後加入意向のあるチャネルではネット生保が多い

直近のネット生保での加入率はわずか4%だったが、「今後加入するならネットで」と考えている割合が17%と躍進。2009年の8%から相当増加している。

一方で営業職員からは28%、保険代理店は12%

やはり、トレンドとしては生保会社一社専属の営業職員チャネルは廃れていって、ネットや保険ショップが主流になっていくのかなと推測する。

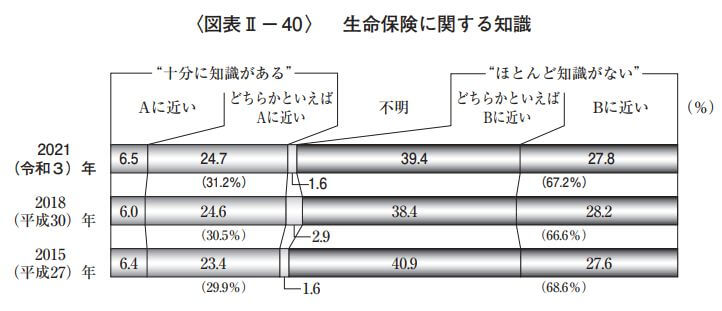

生命保険に関する知識は”ほとんどない”が67%

2人以上世帯の9割が加入し、年間保険料で平均37万円払っていても、生保のことはほとんど知識がないと思っている人が3人に2人という状況。

たしかに生保商品もどんどんリニューアルするし、一度加入したら長期間見直す機会がないという人が多い。

年1回届く「加入内容のご案内」もあまり見ないということだろう。

保険を考えるということは万一の際のリスク(ネガティブな状況)を考えるということだから、きっかけがないと無意識に避けるものなのかもしれない。

コメント