例えば老後資金のために10年以上の長期&国際分散&積立投資をする場合、大切な心構えは決めたポートフォリオ(資産配分)を維持することであって、その時々のトレンドに感情を動かされず、長期的にはプラスになると信じて気長に運用することです。

世界の人口はまだ増え続け、さらに世界経済はアジア、アフリカなど人口の多い新興国がこれからまだまだ成長するという前提に立てば、各資産は上げ下げを繰り返しながら長期的にプラスになるはずと考えられます。

とはいえ、いま投資を始めるにあたっていきなりマイナスに落ち込むと心理的につらいので、過去約24年間の各資産のパフォーマンス推移を参考に、これからの投資に対する心構えを考えてみたいと思います。

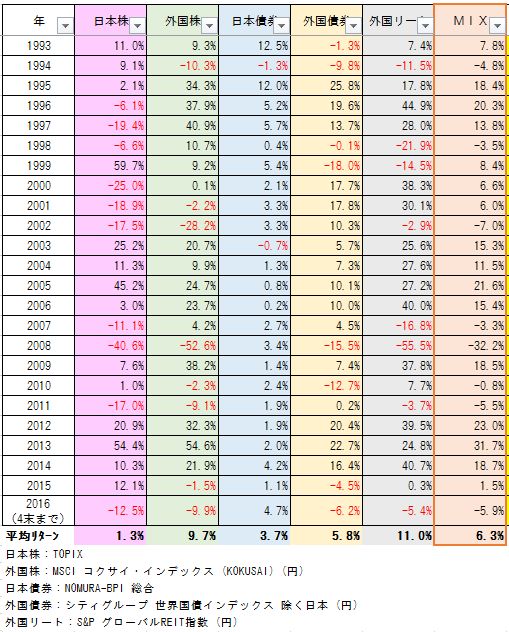

↓1993年~2016年4末までの各アセットごとの騰落率(インデックスベース)

過去約24年間の騰落率から考えると?

各資産そうですが、ずっと上げ調子というのはありませんね。

一概に言えませんが、5~7年ごとにドーンと落ちて、そしてまたプラスが何年か続いて・・というのを繰り返すまるで自然災害(大型の台風、地震、噴火)のようです。

日本株は過去約24年間の平均リターンが1.3%です。なんともさみしいですね。

何年かプラスでその後20~40%程度下落。

いま、過去数年を見ると、結構大きなプラスが続いてきたので、今年に入ってからのマイナスはまだまだ下げ切ってないと考えるべきかもしれません。

消費増税からの消費マインド冷え込み→日本経済の停滞 と言われていますが、消費増税は単なるきっかけで、日本株は落ち込むタイミングを待っていたのかもしれません。

投資において、ひとは踊らされる性質があるので、パフォーマンスが良いと聞くととびつき、その後落ち目を見る傾向があることから考えても日本株で儲けようとした場合、かなり難しかったと思われます。

投資の基本は 「安く買って高く売ること」 これのみです。

ただし、いつ安いのかは、直近数年の情報をテレビや新聞、知人から仕入れるだけでは不十分。もっと長い目でトレンドや騰落のリズムをつかむべきです。

外国株も2012年以降大きなプラスが続いてきました。

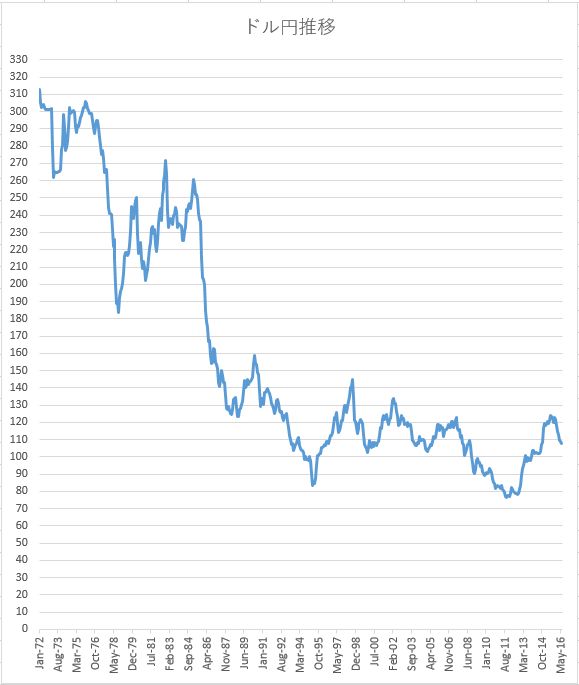

これは為替(円安)の影響も大きく関係していて、たとえばドル円でみれば2012年当初は80円程でした。それが、2015年末には120円程まで推移し、2016年6月時点で110円弱という感じです。

為替と外国資産の考え方は、

円安になる→ドル高になる→ドル資産の価値が上昇する

逆に、

円高になる→ドル安になる→ドル資産の価値が下落する

為替は外国資産への投資にあたって5~7割影響すると言われますので、無視できません。ざっくりドル円を確認すると以下のような感じです。

1985年のプラザ合意以降、どんどん円高が進み、1995年に80円程まで推移、その後反転、1998年には150円程になり、その後120円をはさんでウロウロ、最近では2007年のサブプライム問題、2008年のリーマンショックをきっかけに円高になり80円程→現在110円程。

これからドル円がふたたび80円台にまでならない方が日本経済にとっても、国際分散投資にとってもベターですしそう願いたいところでしょうが、何かのきっかけでまた急激な円高になることも考えられます。

アメリカ大統領がヒラリーになるにしてもトランプでも、何かのきっかけで経済がもう一段悪化し、その責任を問われるのかもしれません。大統領が悪いわけでなく、経済循環の流れなので逆らいきれない面もあるのでしょうが、リーダーが責任追及をされるのが世の常ですね。

いま考える投資戦略、心構え

為替の影響もあり、外国債券も外国リートも同様に2012年以降好調をキープしてきました。

騰落のリズムでいえば、あと1~2年は厳しい時期と考えておくのも自然かもしれません。

一方、アメリカがこれから徐々に利上げをしていくようですので、アメリカの金利が上がる→アメリカにお金が集まる→ドル高になる→外国資産が値上がりする。

そう考えることもできます。

一定割合外国資産も含めつつ、やはり国際分散投資が有効でしょう。

とはいえ、2012年から4年ほど株高が続いていますので、これから5年以内くらいには大きなマイナスが生じるだろうと考えておく方が自然です。

株価(投信なら基準価額)が下がったときは、安い値段で仕入れ続け、平均価額(個別元本)が抑えられている時期と考え、やはり積立しながらふたたび上昇するのを待つという感じでしょうか。

3~5年後といえば東京オリンピックもありますし、その頃投資成果が好調になる。そしてその後また下落と上昇を繰り返しし、10年以上あとには累積投資額に対して概ねプラスをキープできるようになる・・・長期推移をみれば、そんな心構えで良いのだと思います。

コメント