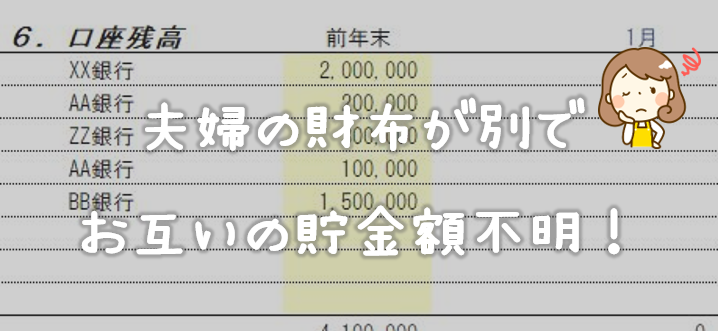

夫婦で別々に家計管理をしている場合のリスク

共働きなどで、夫婦の財布が別々という場合もあります。

家計分担として、たとえば基本的には夫が生活費を負担するが、食費のみは妻が負担して、あとはお互いに自由、のようなケースもあるでしょう。

それでお互いにどれだけの金融資産を保有しているか把握しておらず、その世帯としての家計簿がなく、世帯のライフプラン作成がしにくいというケースがあります。

仮に世帯収入が高くても支出も多いため、お互いに貯金が全然なかった、ということがどこかのタイミングで発覚し焦る、ということもあります。そして、例えば住宅購入を検討する際に困ることがあったりします。

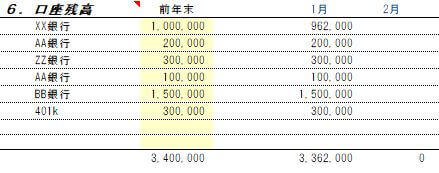

管理する口座を決めて、その残高のみチェックすればいい

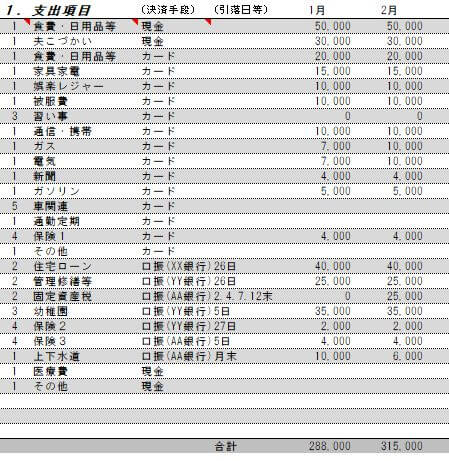

家計簿をつける大きな目的のひとつは、年間収支を把握して、このまま推移した場合に大丈夫かどうかをチェックすることだと思っています。

「きちんと家計管理をしよう」と意気込んで、いきなりお互いの資産をすべて明かすのは抵抗があるかもしれませんので、まずは共通で管理する口座を決めてしまいましょう。(つまり内緒の口座があってもよい)

そのうえで、家計費用をどの口座から支出し、毎月末にどの口座にいくら残ったかを記録していくだけでよいのです。

家計を管理するときに、財布に残っている現金までチェックすると作業が大変なので、銀行口座残高のみ管理するくらいがちょうど良いのではないかなと思っています。

そして、この家計簿をつけて把握した年間収支を基に、生涯のライフプラン表をつくりシミュレーションをしてみると、このままで良いのか、または何か改善しなくてはならないのかが見えてくると思います。

今は、ネットバンキングで残高等が簡単に照会できるし、便利な家計簿アプリも出ていますので、それらをうまく使って楽に安心感のある家計管理ができるとよいですね。

まとめ

夫婦の財布が別々で世帯の家計実態が把握できていない場合は以下の様に考えてはいかがでしょうか。

1.お互いに把握する家計の口座を決める(管理しない口座があってもOK!)

2.毎月家計の口座残高のみ記録していく

3.1年間の家計収支を参考に将来のライフプラン表をつくる

こんな感じで気楽に、しかしシッカリと家計管理ができると将来への安心感が生まれます。

コメント