ライフプラン表のスタートを「現時点」にするとちょっと面倒

ライフプラン表を作成しようとするとき、一番初めに悩むのが、スタートをいつに設定するべきか、ということです。

ついやってしまいがちなのが、現時点での貯蓄額を洗い出して、そこからライフプラン表をつくろうとすること。しかし、現時点をスタートとすると面倒なのが、最初の1年間は「現時点からその年の12/31」までの収支表をつくって、別途翌年からのCF(キャッシュフロー)表を作成する必要が出てくることです。

今年と来年以降の2パターンの収支を考える必要があるのですね。

たとえば、7月をスタート時点と設定すると、

・7月~12月分が1年目、

・次年度以降は1月~12月の1年分

の収支をそれぞれ考えることになります。

できるだけ正確にという思いで、現時点での貯蓄額と今年のこれまでの収支と、年末までの収支を、と考え始めると今年の分を作成するだけで結構な労力になってしまいます。

一方、別の考え方もあるかもしれません。

7月をスタート時点として最初に設定したなら、次年度以降もずっと7月を起点にするという考え方です。

しかし、7月など中途半端な月では、いつか見直したときに「なんで7月なんだっけ?」と分かりにくくなるおそれがあります。

ライフプラン表のスタートは1月1日とするのが良い理由

ライフプラン表作成の一番大きな目的は、将来のどの時点でも金融資産がマイナスにならないか確認することだと思っています。

そのためには生涯の収支を見える化し、年1回など適宜実態に合わせてメンテナンスをしていくことが有効です。ここで大事なのは、つくりやすい、分かりやすい、メンテナンスしやすいことです。

細かい作業が好きで苦にならない方なら、今年の収支と来年以降の収支を考えるのも良いと思いますが、多くの人はそうではないと思います。

まずはカンタンにライフプラン表をつくれることが大事で、効果的です。

ではスタートはいつの時点を設定すればよいのでしょうか?

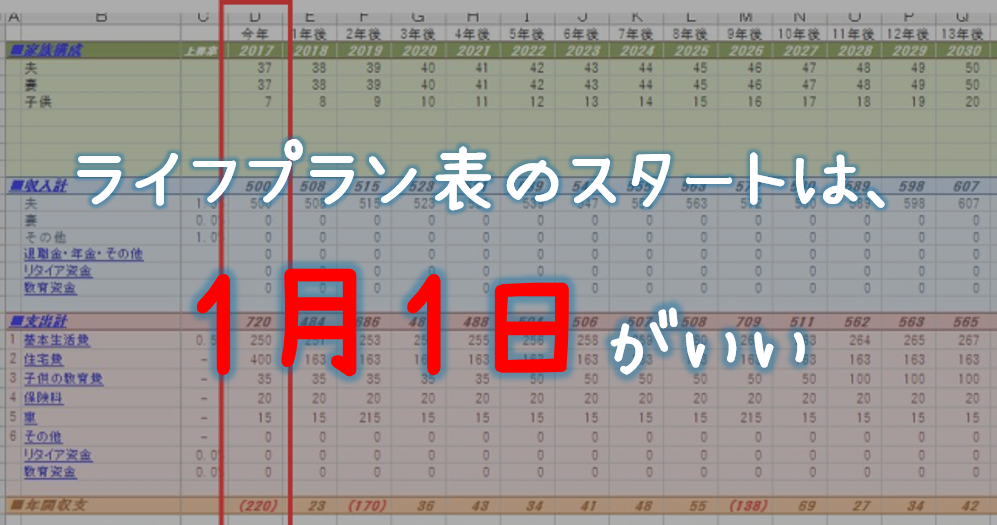

わたしとしては、1月1日をスタートとするのが最も分かりやすいと考えています。

年度の始まりとして4月1日という考え方もあるかもしれませんが、個人の年収は1月~12月の期間で計算されます。

また、会社員なら源泉徴収票もライフプラン表作成のひとつの参考資料になりますし、ライフプラン表は20XX年、20XX年・・・というスタイルで表をつくりますので、1月1日を起点とするとスムーズにライフプラン表作成を進めることができます。

1月1日をスタート時点と設定するということは、ライフプラン表作成時の、「当初の金融資産残高」は前年末時点の残高を設定することになります。

そうすると、1年目の収支を考えることが、そのまま2年目以降の収支にも使えます。

収支を2回考える必要がなくなるのですね。

定期的なメンテナンスのときも、このやり方なら常に1月~12月の年間収支だけ考えれば良いのでラクです。ラクにメンテナンスができれば継続性もアップし、健全な家計維持に役立つはず。

「当初の金融資産残高」について、前年末の数字を確認する手間はありますが、それを差し引いても1月1日をスタート時点として設定するメリットの方が大きいと考えています。

ただし、最初にライフプラン作成するタイミングが12月などの場合は、「当初の金融資産残高」はその12月末時点の予想金額を設定し、次の1月1日をスタート時点としても良いと思います。

まとめ

・ライフプラン表のスタートは当年の1月1日としよう!

・ライフプラン表の当初の金融資産残高は「前年末の金融資産残高」を確認しよう!

・なるべく簡単に定期的なメンテナンスをできるようにし、ライフプラン表を収支管理の目安にしよう!

コメント