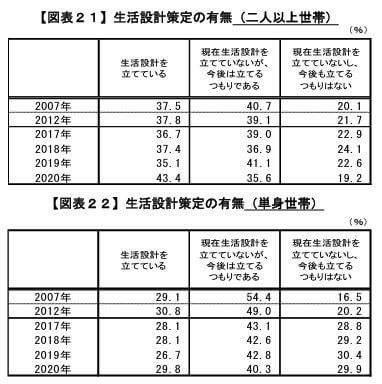

将来の生活設計を作っている世帯は4割程

2020年の金融広報中央委員会の調査によれば、将来の生活設計(ライフプラン)を作っている世帯は43.4%とのこと。2019年までに比べて一気にその割合が増えている。

長期的なライフプランの重要性が少しずつ浸透し、また、保険会社や銀行なども積極的にライフプランの提案ができるような便利なソフトが出てきているためかもしれない。

まったくお金に困っていない家庭には詳細なライフプラン(生涯のマネープラン)は不要かもしれない。逆にお金がなさすぎる家庭にとっても「生活設計どころじゃない」、ということもあり得る。

それでも43%程が将来の生活設計を立てているということは、半分近くの世帯がライフプランを持っている、と言っていい水準に来ている。

人間は「重要でも緊急性のない事柄」は後回しにしがち

書籍「7つの習慣」で、その習慣の一つとされる”重要事項を優先する”では以下のようなマトリックスが紹介されている。

| 緊急性大 | 緊急性小 | |

| 重要性大 | 第一領域 | 第二領域 |

| 重要性小 | 第三領域 | 第四領域 |

■第一領域:日々の仕事・生活で今すぐやらなくてはならないこと(締め切りが近い仕事など)。

■第二領域:緊急性は少ないが長い目でみると重要なこと(長期的な計画への取り組みなど)。

■第三領域:重要性は少ないが今すぐやらなくてはならないこと(緊急性の低い電話を取ることなど)。

■第四領域:重要でも緊急でもないこと(単なる遊びなど)

将来の生活設計(ライフプラン)は重要だが緊急でないこととして第二領域にあたる。

この第二領域の緊急でないが重要なことを時には落ち着いて考える時間を持つとよいのだろう。

なぜなら、将来の家計収支が厳しい場合、その対策を早めに行えば効果が高まるから。

90歳でマイナス7000万円の赤字家計

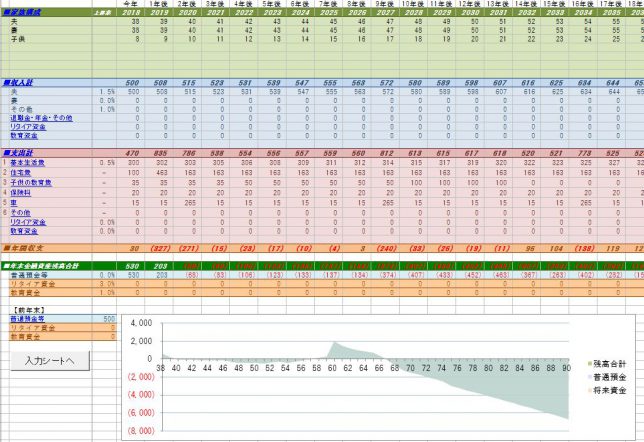

たとえば、以下のような前提条件でライフプラン表を作成すると、90歳のときにはマイナス7000万円程という大赤字に陥いるシミュレーションとなってしまう。

・世帯主38歳 手取り年収500万円 年1.5%上昇 60歳以降再雇用5年

・退職金1500万円

・妻38歳専業主婦

・子供8歳 高校まで公立、大学は私立文系

・これから3000万円弱の住宅を取得

・貯蓄500万円

・基本生活費300万円/年 年0.5%上昇

・車1台あり

将来の家計収支が大赤字だった場合はどうすればいいのか?

上記のように将来の生活設計(ライフプラン)を作成すると未来の金融資産が赤字になるケースがある。

将来何が起こるかは分からないが、メインシナリオ(死亡、大病、離婚、大災害など大きな環境変化がないシナリオ)が赤字というのを放置してはならない。

少なくとも大きなトラブルがなかった場合のメインシナリオは黒字で終わるシミュレーションにしておく必要があり、将来の家計収支を改善するには「収入を増やす」か「支出を減らす」しかない。

<対策>収入を上げる

1.共働き

2.副業

3.転職

4.昇給・昇進

5.資産運用

たとえば年間収入が100万円増えると、50年で5000万円の改善になる。これは大きい。

妻のパートなども馬鹿にできないし、副業なども可能性があれば戦略的に検討するべき。

ただし増えた収入分使ってしまっては意味がなく、きちんと貯蓄に回せるようにするためにも、何のための収入増なのか目的をはっきり認識しておく必要がある。

なかには、将来親から相続を受けられるという恵まれたケースもあるだろう。

<対策>支出を減らす

1.基本生活費を下げる

食費、外食、通信費、小遣い、光熱費・・・削減できるものがないか検討。

金額的な目安は年間10万円単位で削減できると、ライフプラン表上どう反映するか分かりやすい。たとえば年間10万円(月1万円弱)でも、50年と考えれば500万円の改善になる。

2.住宅費を下げる

既に購入してしまっている場合などは住宅のグレードを下げる対策は取りづらいが、一般的に住宅費は生涯で最も大きな支出になるので、可能なら住宅のグレードダウンも検討する。

賃貸がよいのか、購入が良いのか、という議論はあるが、それはケースバイケースで、それぞれシミュレーションしてみて、良い物件があるなら住宅を購入することで結果的に生涯の住宅費を下げられることもある。

または親との同居や二世帯住宅なども住宅費を節約できる選択肢になる。

3.教育費を下げる

あまり手をつけたくない部分かもしれないが、たとえば合計で数百万円かかる大学費用については奨学金を借りるなどの手段もある。(今は約半数の大学生が奨学金を借りている)

4.保険を見直す

国内大手の生保会社は一般的に割高。もししばらく見直していないなら、外資系や損保系生保、ネット生保を選ぶことで、長期的にみれば生涯で100万円以上節約できる場合がある。

自動車保険もネットの方が安い(事故の際の対応クオリティは別として)。

5.自動車を見直す

都会に住んでいるならカーシェアなども選択肢になる。また、車のグレードや何年ごとに買い替えるのか、何歳まで乗るのかによっても将来収支に影響がでてくる。

まとめ

大切なのは、将来の生活設計(ライフプラン)をつくり、収支シミュレーションを行って、あれこれ検討する時間を持つこと。

そこで家族の優先順位をあらためて見つめなおすこともできるし、人生をより豊かにすることにつながると思う。

コメント