家計運営で大事なのは「長期的な戦略」と「自動化」

人生100年時代といいます。

今もし50歳だとしてもまだまだ折り返し地点に来たに過ぎません。

ましてや20~30代なんてまだ2~3割しか来ていないわけです。

経営学の権威ピーター・ドラッカーはいいます。「人は1年でできることを過大評価し、5年でできることを過小評価してしまう」と。

現代人は生きている限り否応なしに多かれ少なかれ自身または家族の家計と向き合い管理し続ける必要があり、その意味では「長期的な視点での戦略」をもってそのプライオリティを保てるか、または行き当たりばったりの生活をするかでは数十年後に大きな差が生じてくるでしょう。

ただし、”長期的な家計の戦略”というと常に節約を心掛け、投資を管理し・・と精神的に大変だと感じてしまうかもしれません。

そこで便利なのが「自動化」ということです。

長期的な戦略に基づいて、積立型のiDeCoや投信、保険などの金額や期間を決めて開始すれば、あとは自動的にその金融商品または仕組みがあなたの戦略を実行してくれるでしょう。

戦略をもって貯蓄・投資計画を実行したなら、あとは残りのお金で生活するだけです。

人は手元にお金が「あれば使ってしまう」性質があります。

したがって、手元に気軽に使えない状態・仕組みを一度作ってしまえばよいわけですね。

月1万円を長期的な戦略をもって運用するとどうなるか

戦略を持たず将来に適切な不安を抱かず行き当たりばったりな生活をして貯蓄をしないとすれば、退職金が多いとか相続をアテにできるとか特別な事情がない限り将来経済的に困る確率が高まります。

仮に月1万円を50年貯めると、”600万円”になります。

では月1万円を”年6%程”で50年運用するとどうなるでしょう?

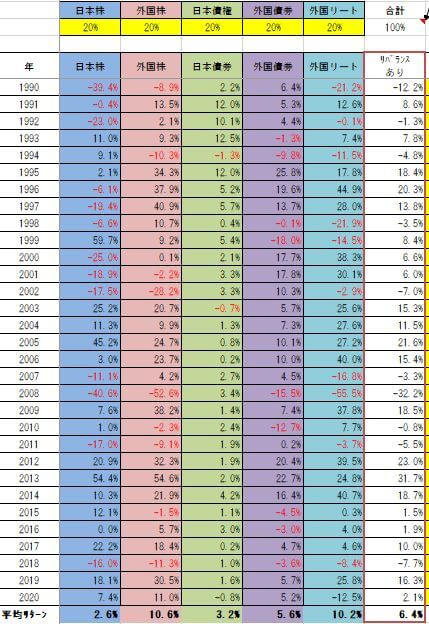

1990年から2020年までの31年間の各資産(アセットクラス)ごとの代表的な指数の騰落率をまとめたものが以下の表です。

仮に日本株、外国株、日本債券、外国債券、グローバルリートに20%ずつ均等に投資した場合、1年単位では最大でプラスマイナス3割程資産が上下してしまいますが、31年間の平均は”6.4%”です。

もし1990年からこの割合で月1万円(年12万円)ずつ積立投資をしてきた場合、(年間手数料が0.3%だとして)累計372万円を投資したものが、1054万円に膨らむ計算となります。

投資は値下がりが怖いというシンプルな懸念がありますが、長期的に積立投資をする場合は価格が下がっているときにはむしろ「安く買えている」とポジティブに捉えることができます。これは積立投資の最大のメリットですね。

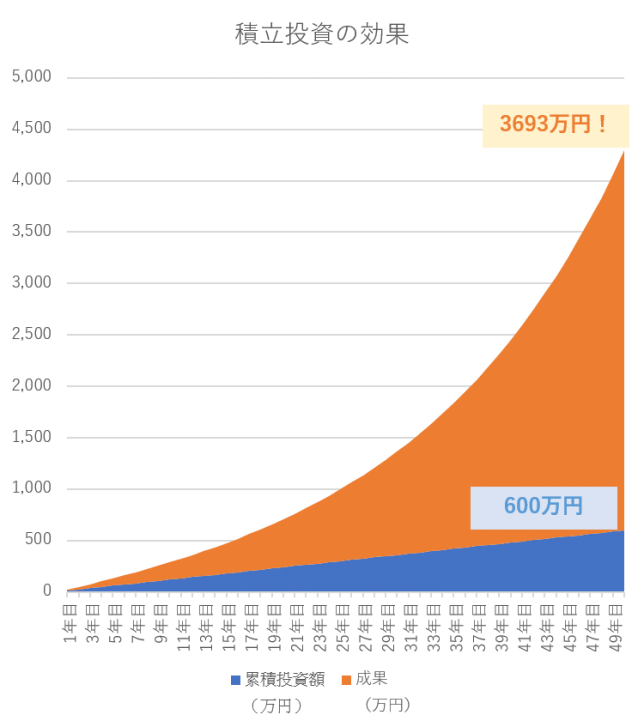

では、平均6%程で年間12万円を50年積立投資したらどうなるでしょう?

50年の積立投資額600万円に対して、成果は3693万円にもなります。

投資については一般的に益金に対して所得税(20%など)がかかるものですが、iDeCoやNISAはそれがかかりません。

極端に考えて、仮に20歳の人がiDeCoをスタートして、今後制度改正があって70歳までiDeCoの積立がOKになるとすれば、50年後(70歳時)に所得税を1円もとられずに3693万円を手にすることも十分にあり得ます。

もし、月2万円にしたら、50年で”7386万円”になる計算です。このくらいあれば老後もまったく安泰ですね。

現代の若者は将来の公的年金受給額が少ないから悲惨だろうと言われますが、こういう考え方をすれば、iDeCoや積立投信の仕組みが充実しているので、家計管理について賢く行動できればむしろハッピーな時代と捉えることもできるでしょう。

コメント