「積立投資をやっているのですが、ライフプラン表にはどのように入力すればよいですか?」という質問をいただくことがあります。

自分でつくれるエクセル・ライフプラン表では、積立投資は以下のように入力します。

1.入力シートで何年から何年までいくらずつ積立投資をするのか入力

2.老後は何年からいくらずつ現金化するのか入力

この際の留意点としては、現役時代は無理のない範囲で積立投資額を設定するということです。無理な積立投資額を設定すると必要な生活費や、たとえば数年後に購入予定の住宅費や自動車費にも影響が出てしまいます。

また、老後は投資資産を一気に現金化せず、必要な分を一定額ずつ現金化することで、投資資産を長持ちさせる効果があります。

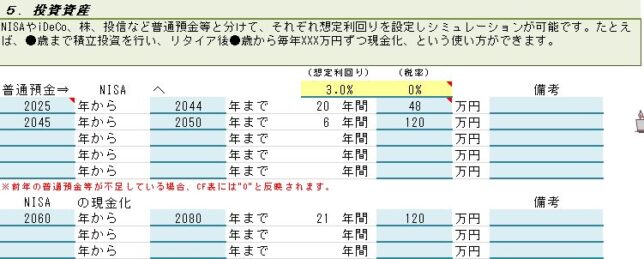

たとえば、将来のためにNISAやiDeCoなどの積立投資を利用している場合、入力シートには以下のように入力します。

例:

年間48万円ずつ積立

子供が大学卒業後は年間120万円ずつ積立(60歳まで)

70歳から年間120万円ずつ現金化

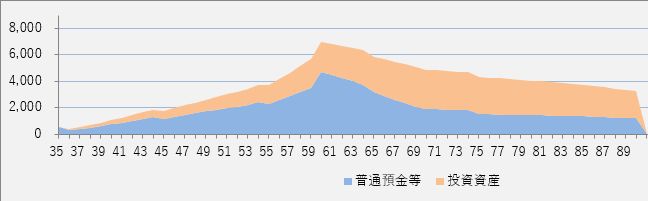

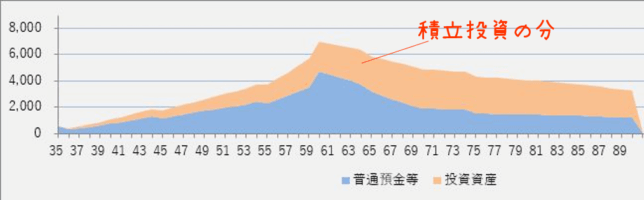

そうすると、この場合、老後は普通預金等が概ね一定額を保つように推移し、投資も継続することで資産の活用効率がいい戦略といえそうです。

どのくらいの積立投資額が妥当なのか、また、老後などどのくらいの現金化が妥当なのかは、CF(キャッシュフロー)表と入力シートを交互に見ながら、ちょうどよい値を見つけてください。

積立投資をライフプランに上手に取り入れることができると、長期的には大きな資産効果が得られます。戦略を持って家計運営を行うことで豊かな人生を計画してください。

コメント