こんにちは。

自分でつくれるエクセル・ライフプラン表をご利用いただきありがとうございます。

【無料】エクセル・ライフプラン表のダウンロードはこちらから▼

自分でライフプラン表をつくると以下のようなメリットがあると考えておりますので、頑張って挑戦してみてください(^^)/

3分半ほどでざっくりライフプランを作成している動画もありますので参考にどうぞ。

6つの入力エリア

「自分でつくれるエクセル・ライフプラン表」は大きく6つの入力エリアがあります。

0.基本情報

1.家族情報

2.給与収入等(毎年一定の収入があるもの)※リタイア前

3.年金・退職金・その他一時収入

4.支出

5.投資資産

また、![]() 黄色のセルは必須入力で、

黄色のセルは必須入力で、![]() 水色のセルは入力可能となります。

水色のセルは入力可能となります。

上手なライフプラン表作成のコツを一言でいえば、「何回も見直す」ということです。

一度つくってみて、CF表をながめ、間違いや不自然なところを修正したり、数字を入れ替えたり色々とやってみてください。

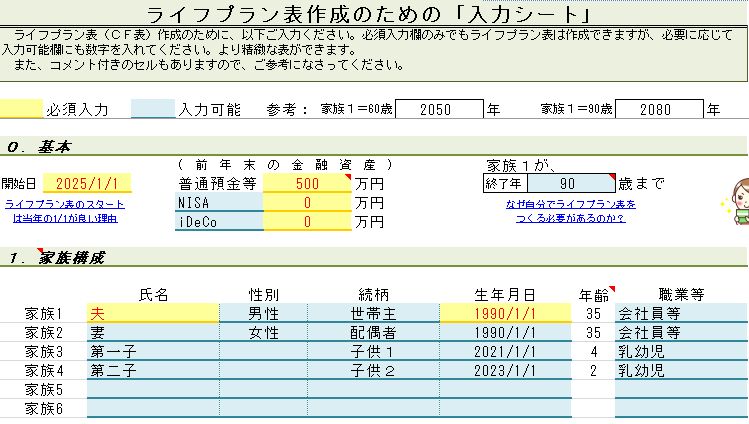

0.基本情報~1.家族情報

・開始日の年がCF表のスタート年となります(〇月〇日自体にあまり意味はありません)。

・普通預金等、現在の金融資産を入力ください。iDeCoやNISAなどがあれば普通預金等とは別に設定することができます。

・家族の年齢は年末時点の年齢が表示されます。

・性別、続柄、職業等はCF表に影響ありませんので入力しなくてもOKです。

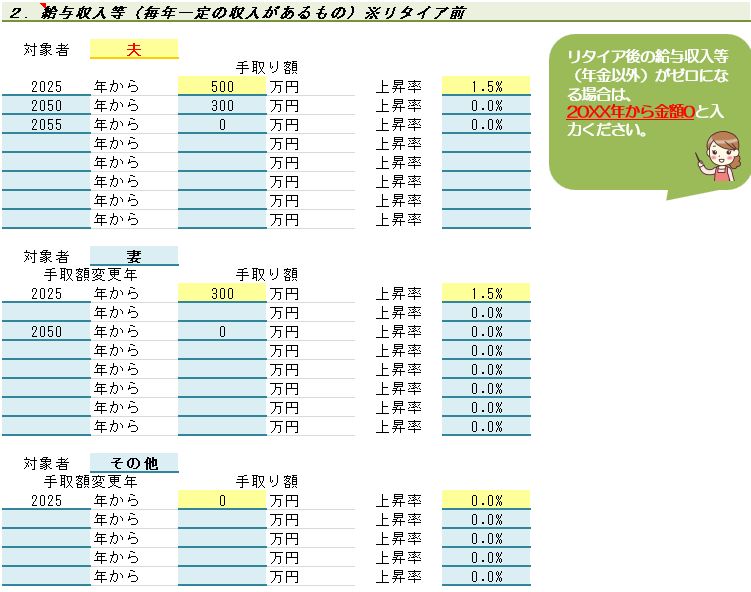

2.給与収入等(毎年一定の収入があるもの)※リタイア前

・対象者は3名分まで入力できます。「その他」にはたとえば副業収入を入れてもいいと思います。

・年収ベースではなく「手取収入」を入力してください。

・それぞれに上昇率を設定できます。CF表を見ながら適宜調整ください。

・リタイア後の収入(年金以外)がゼロになる年から金額「0」を入力してください。

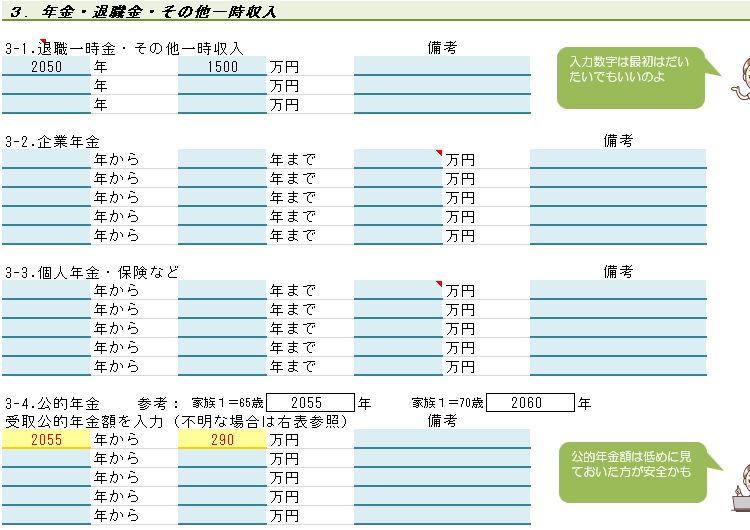

3.年金・退職金・その他一時収入

・退職金、企業年金、保険金受取などを設定できます。

・受取公的年金額の試算が可能です。入社時の年間手取額と、最終退職時の年間手取額を入力ください。総手取額からざっくりとした受取公的年金額が算出されますので参考にして数字を入力してください。

(※年金額が今後減らされると予想し、算出される額は現在の制度の90%程度としています)

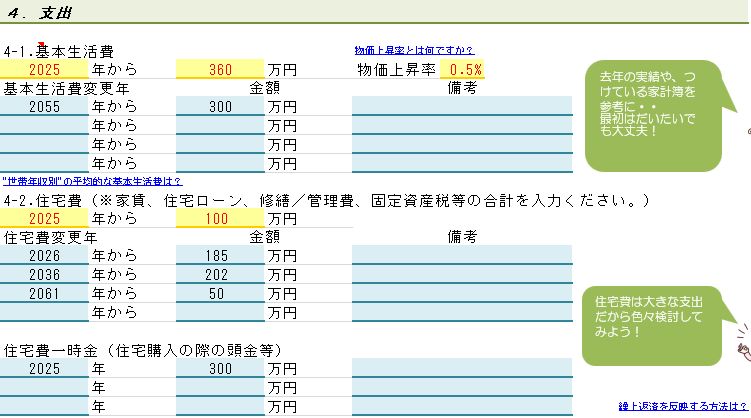

4.支出

・基本生活費には、こづかいや旅行、医療費なども含めてください。

・たとえば2年に1回の海外旅行などは年平均にならして入力ください。

・住宅費は維持費(修繕/管理費、固定資産税等)も含めた金額を入力してください。

・子供の教育費は、まず、子供ごとに生年月日を入力ください。

・次に学校の種類をプルダウンから選びます。

・一般的な教育費の金額が反映されますので適宜調整ください。

(金額は学費や習い事、仕送りなどの合計)

・開始年と終了年に相違があれば調整ください。

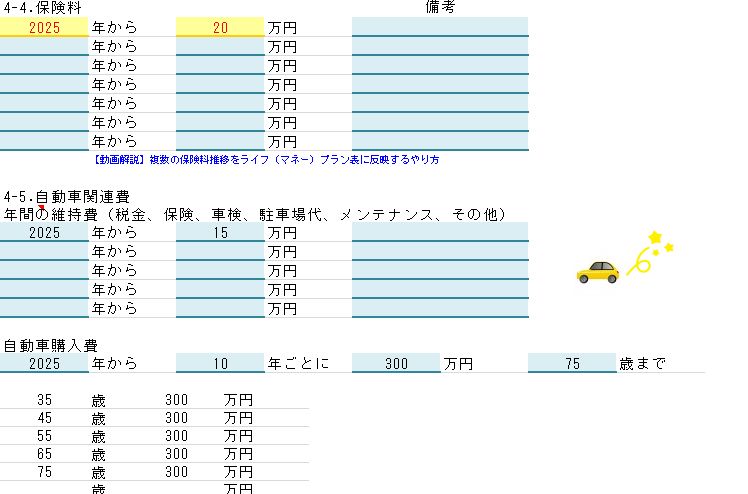

・保険料は、生命保険料・損害保険料の年間合計を入力ください。または、生命保険料だけここへ入力し、自動車保険料は自動車維持費に入力、火災保険料は基本生活費に含めるという使い方でもOKです。

・自動車の年間の維持費は、車両購入以外に毎年かかる費用を平均して入力ください。

(例:車検は年平均すれば10万円、等)

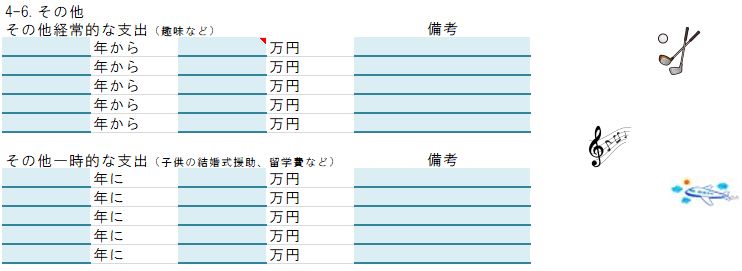

・その他経常的な支出は、奨学金返済や、期間の決まっている定期的な支出を入力し、ある時点から「0」になるときは「20XX年から、0」と入力ください。

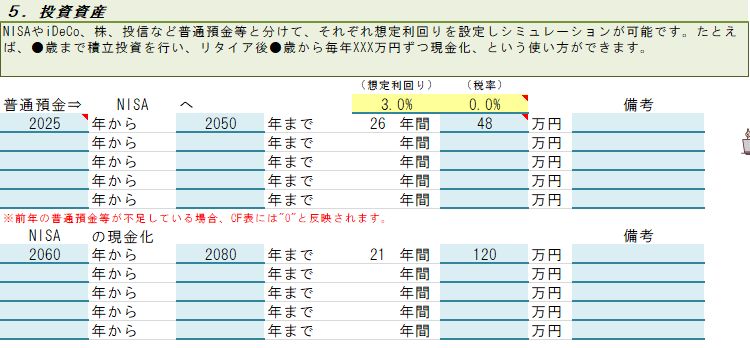

5.投資資産

・iDeCoやNISAなど積立投資などの管理にお使いください。

・想定利回りは1%~5%の範囲で設定することをおすすめします。

▼想定利回りの設定については以下の記事も参考にどうぞ。

入力は以上ですが、適宜見直すことで、将来設計により役立つライフプランになっていくと思いますので、時々メンテナンスをすることをおススメします。

使い方が分からない場合はお問い合わせからご連絡ください。

コメント