エクセルで簡単なライフプラン表をイチからつくってみよう!(その1)では、まっさらな状態から、以下のような状態までさくっとつくる方法について解説してみました。とりあえずは、枠組みをつくった感じです。

数字は適当に入れただけなので、金融資産残高の推移がヒドイことになっており、この表では77歳頃に家計破綻、100歳頃には1億円近いマイナスになってしまっています。

公的年金も入れていないし、たとえば配偶者の収入なども考慮していません。一方支出では子供の教育費もまだいれていません。

今回は、これをもう少し現実的にシミュレーションしてみて、老後も問題なくやっていける家計見通しをつくっていきたいと思います。

はじめに・・・見映えだけですが、2018、2019、、、の年号のところをを一行下げてみました。(空間の有効活用です。)

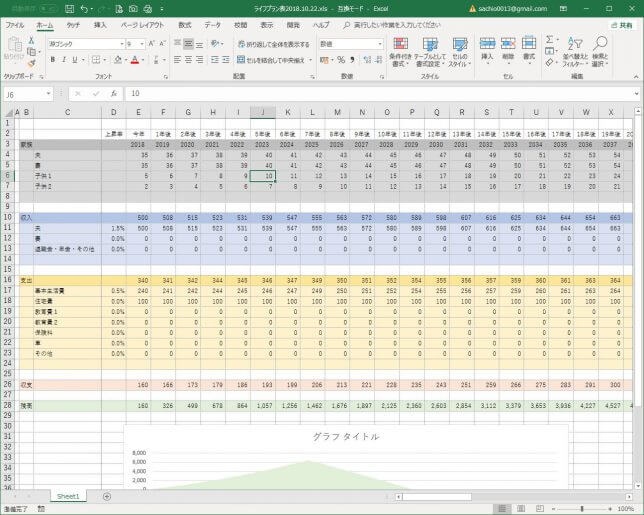

ライフプラン表を現実的なものに近づけるために、まずは以下入力してみます。

・夫の退職金60歳時、1500万円

・妻の収入 第二子が小学校~60歳まで年間100万円

・公的年金65歳から240万円

・子供の教育費は高校まで公立、大学は私立文系

・保険料は年間30万円、60歳以降は年間20万円

・車は2020年から7年ごとに200万円、年間維持費15万円(70歳頃まで)

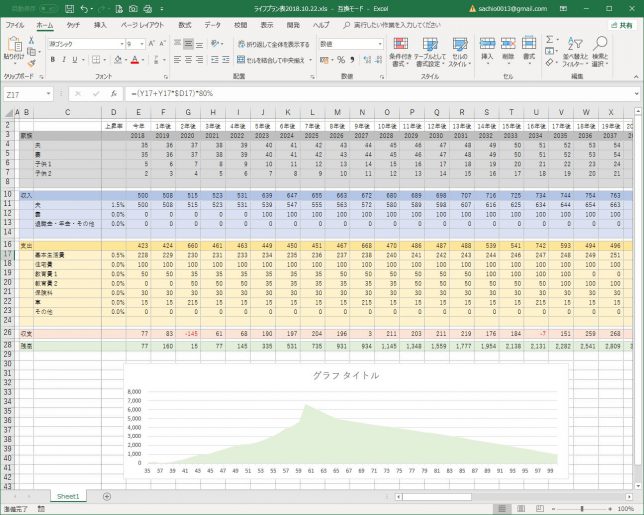

結果↓

ちなみに、空白の行間を詰めて、スクロールしなくてもグラフまで見えるように調整しました。

空白の行間は”5.00″にしています。

(対象の行を選んで、ホームタブ→書式の、行の高さで調整するとやりやすいです)

それぞれ数字を反映してみましたところ、収入も増えましたが支出も増えて、90歳になる前に金融資産がショートしてしまいます。100歳の時点でマイナス2500万円程です。

こうなった場合、ライフプラン表を改善する方法は大別して、収入を上げるか、支出を減らすかの2通りしかありません。

収入を上げる例

・妻も正社員など検討する

・副業

・働く期間を長くする(70歳までなど)

・資産運用に期待する

など

支出を減らす例

・生活費を減らす(月1万円でも65年で780万円!)

・住宅費を減らす

・大学は奨学金を利用してもらう

・保険料の見直しをする

・車の買い替え頻度を減らす

など

これらの方法について家族の価値観に基づいて選択可能なものに優先順位をつけて実行していくことが大事です。

ライフプラン表をつくってみて一番良いことは、これらの戦略をアレコレ考えることができるということです。どれだけ頑張れば済むのか見える化できることで、無駄な頑張りや焦燥感から解放されて安心感を得ることができます。

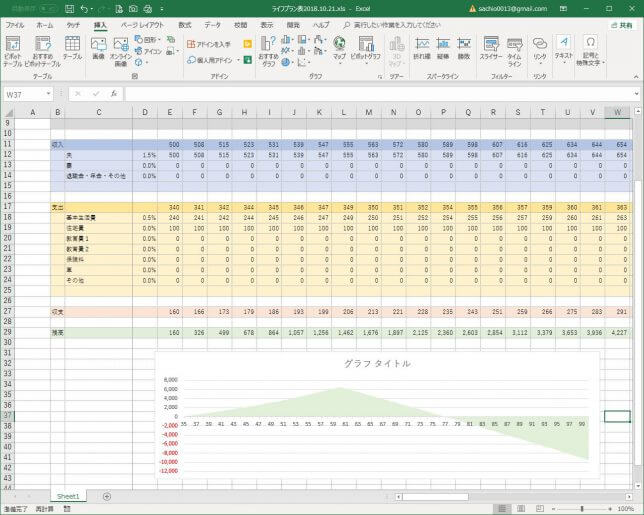

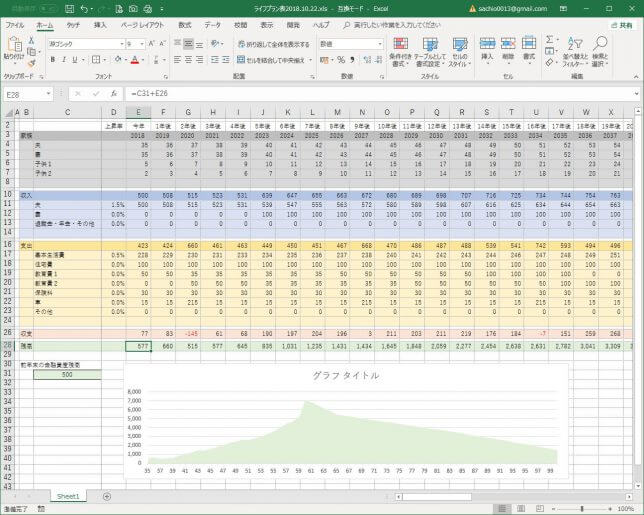

試しに、ここでは、以下のような方法を実行してみることにしましょう。

・基本生活費を月1万円減らす。

・第二子が大学卒業後は基本生活費をそれまでの80%にする。

↓

2つ改善しただけで、100歳でも金融資産が1000万円近く残るようなプランができました。

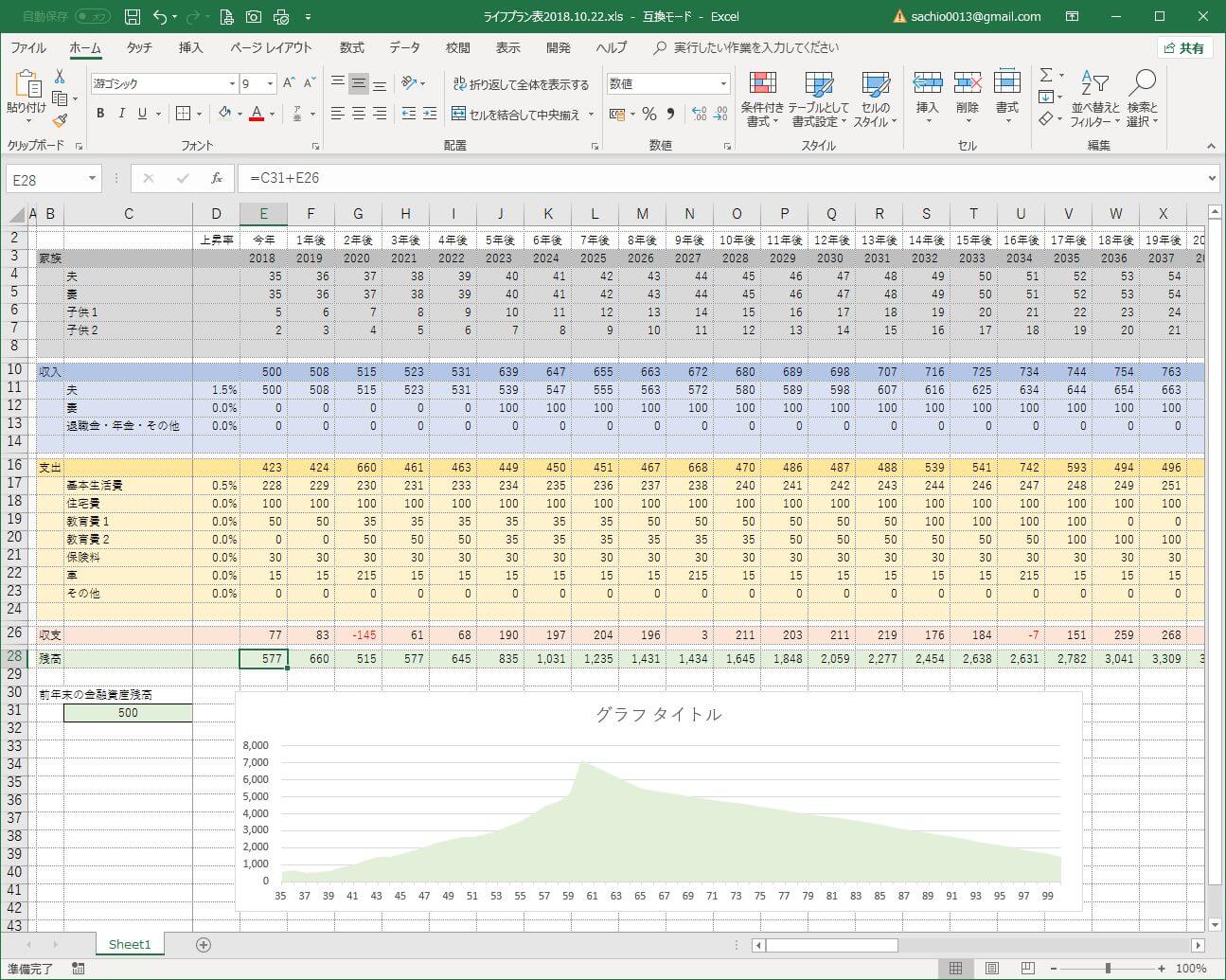

・・・あ、ひとつ忘れていました。

現在の貯金を反映しないといけませんね。

今年の途中の残高を使うと、今年だけのキャッシュフローを別途つくらないと正確なシミュレーションが作りにくくなりますので、現在の貯金額は、前年末の金融資産残高を用いると良いと思います。

ここでは500万円持っていることにしましょう。

今年の残高は、前年末の金融資産残高+今年の収支、という式にしました。

グラフも最初のところが少し盛り上がりましたね^^;)

↓今回つくったファイルを添付しておきます。

作り方についての質問などありましたらコメント欄にお寄せください!

よろしくお願いいたします。

コメント