NISA、iDeCoが拡充される!

2022年11月25日、「第3回資産所得倍増分科会」というものが開催され、以下のような方針が発表されたとのこと。

1.一般NISAとつみたてNISAは恒久化し、投資上限額を増額する。これにより今後5年間でNISAの買付額を現在の28兆円から56兆円まで倍増させる。

2.iDeCoの加入可能年齢を70歳まで引き上げる。

3.中立的なアドバイザーの認定や職場その他での投資教育を強化など実施する。

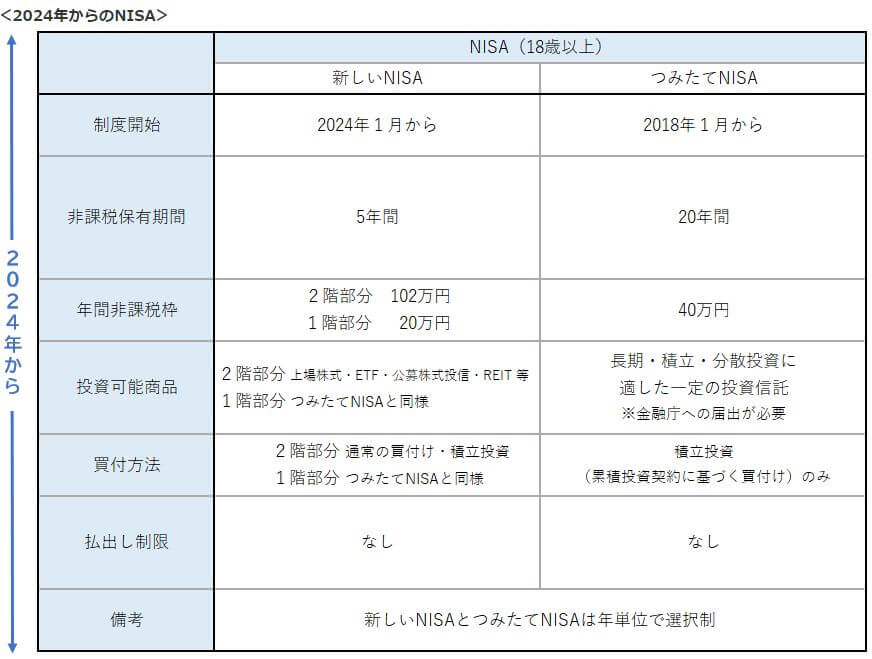

現状、NISAは「一般NISA」と「つみたてNISA」と「ジュニアNISA」に分かれており、以下のようになっている。(金融庁HPより)

すでに2024年から一般NISAは上記のようなマイナーチェンジが決まっているようだが、あまりぱっとしない内容。1階部分の年間20万円をつみたてNISAと同様の商品を選べるようになるだけで、インパクトに乏しい。

この改定とは別に、今後5年間でNISAの投資額を倍増させるということは、NISAの恒久化は1~2年くらいで実施されるということか。

現状で既にNISAを実行している人にとっては、その分が最長20年ではなく恒久化する、ということ。

金融機関にとってはシステム上「20年まで」「つみたてNISAは800万円まで」などとしていた設定を変更する必要がある。説明資料も全部刷新する必要がある。

これからの資産形成戦略

国民にとってはNISAの恒久化や投資可能額の上限が増えることは喜ばしいことだ。

投資可能額800万円では投資で増えたとしても老後資金を十分賄うにはもの足りない。

iDeCoも企業年金のある会社に勤めている場合は年間24万円、仮に30年投資しても720万円しか積立てられない。

これからは、NISAとiDeCoを併用し、70歳まで働くつもりで本業・副業を行い、老後は公的年金と合わせて生活資金を確保するというスタイルが標準になっていくのかもしれない。

年収が高いだけが勝ち組でなく、結婚して夫婦で長く働くとか、早い段階から積立投資をしている人、副業が成功している人、低い生活コストを実現できている人などが安心感のあるリタイアメントプランを実現できるということになるのだろう。

特に夫婦であれば積立上限額は2人分なので倍になる。年収がそこまで高くなくても夫婦とも働きやすい職場で長く勤めることが資産形成のコツの一つといえそう。

積立投資シミュレーション

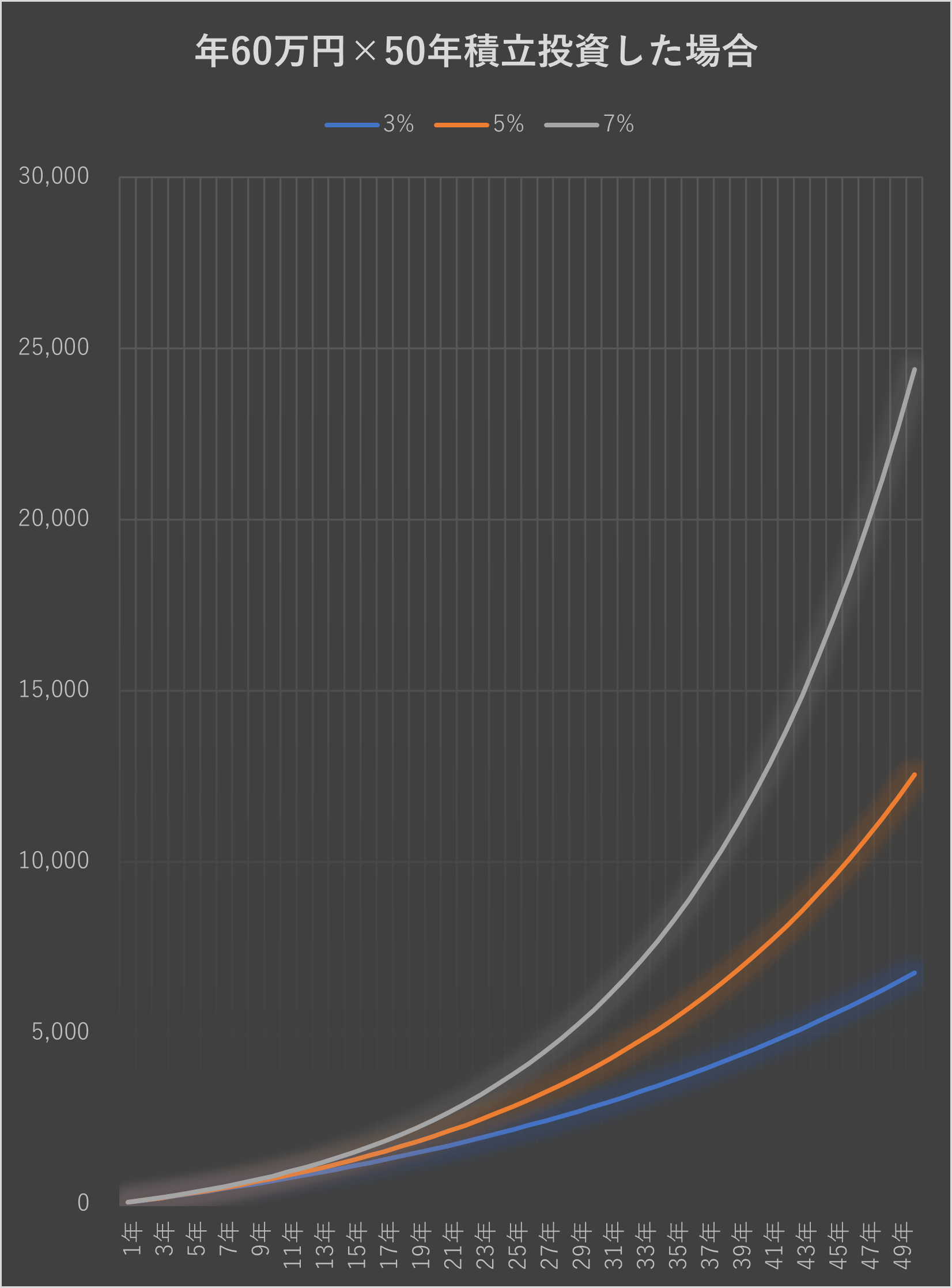

社会人になって(がんばって)年間60万円ずつ積立投資を行った場合。

・利回り3%→40年後(60歳過ぎ)4500万円程、50年後(70歳過ぎ)6700万円程

・利回り5%→40年後(60歳過ぎ)7200万円程、50年後(70歳過ぎ)1.2億円程

・利回り7%→40年後(60歳過ぎ)1.2億円程、50年後(70歳過ぎ)2.4億円程

または30歳から70歳までの40年でも、利回り5%であれば70歳までに7200万円程まで増やすことができる。

40歳の場合でも70歳までの30年で、利回り5%であれば、4000万円程を用意することができる。このくらいあれば、公的年金と合わせて無理なく生活していける。

過去約30年の分散投資実績から、5%くらいの平均利回りを実現することは難しくないと思われるし、当初は年間60万円の積立が難しくても、収入が上がったり、結婚して夫婦ダブルインカムになればもっと投資額を増やすこともできるだろう。

累積投資可能額の問題

現状の累積投資可能額はNISAが800万円まで、iDeCoは(勤め先等によって異なるが)年間24~27万円程(24万円×30年=720万円、24万円×40年=960万円)。

うまく併用できた場合でも1500万円~2000万円程の投資であり、年間60万円積立投資を行うと、30年程で限界が来てしまう。これを40年とか50年投資できるように累積投資可能額を上げてもらえると良いと思う。

年60万円×30年で利回り5%だと3000万円程になる。70歳からの公的年金以外の老後資金だとすれば十分かもしれないが、もう少し余裕があるとよい。

まとめ

NISAやiDeCoをうまく併用して長期的な戦略をもてば、非課税枠内で老後資産を数千万円とか1億円つくるのは難しくない時代になりつつある。

コメント