「自分でつくれるエクセル・ライフプラン表」は、必須入力の部分(![]() ←入力シートのこの色)だけ入れていけば、5分くらいでまずは簡単なCF表ができてしまう。

←入力シートのこの色)だけ入れていけば、5分くらいでまずは簡単なCF表ができてしまう。

まずは、ざっくり生涯の収支をシミュレーションできればいいと思う。その後、じっくり精度をあげていけばいいのだ。

5分くらいでざっくりライフプラン表を作成する例

前年末の金融資産は、最初は丸い数字でもいいと思う。十数万円の誤差は生涯収支でみればごくわずか。最初は細かく調べなくてもいい。家族情報も最低限、生年月日さえ正しく入力すればCF表にきちんと反映する。

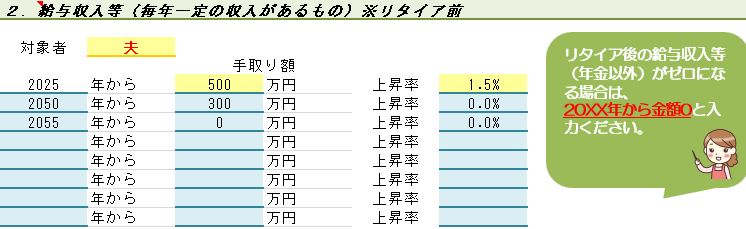

手取り収入についても記憶や想像でいい。上昇率はだいたい1~3%程度が妥当だと思うが、不明なら1.5%~2.0%くらいにしておくと、日本人の一般的な年収上昇カーブになると思う。

30~40代以下であれば公的年金受取額がどのくらいになるのか想像が難しいかもしれない。そこで、簡易試算ができるので、入社時と最終退職時の年と手取年収を入力すると、少子高齢化による将来の所得代替率の低下も見込んだ予想の年金受取額が表示されるので、その数字を使用すればよい。

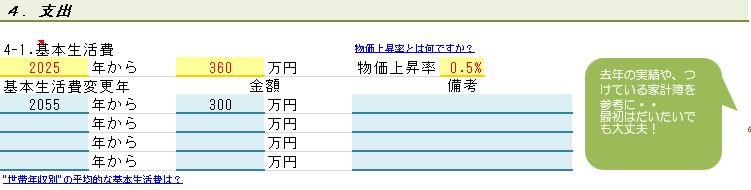

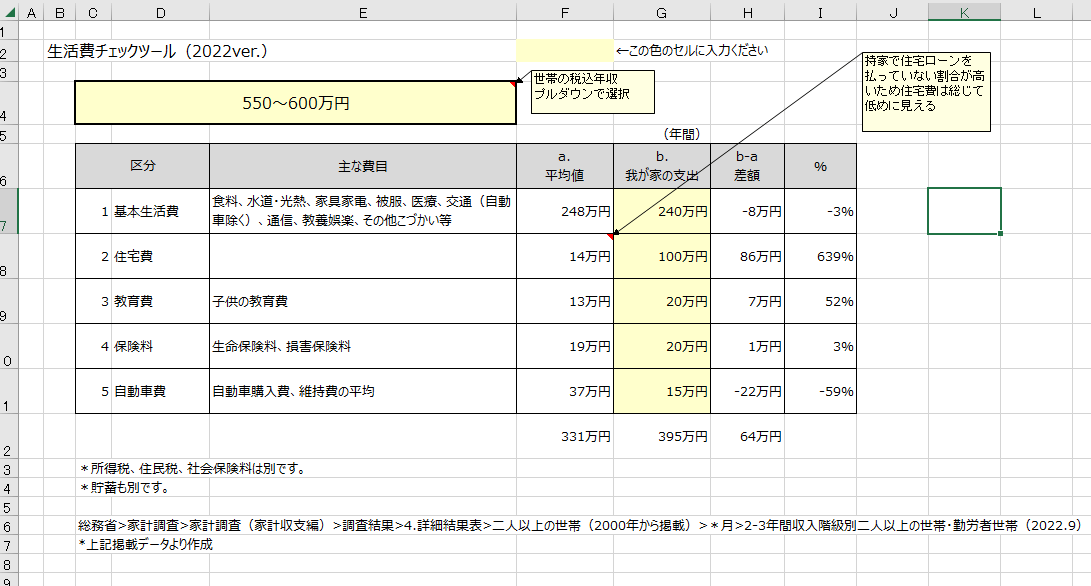

基本生活費は、以下の費用以外すべて。

住宅費、子供の教育費、保険料、自動車関連費、その他一時的な支出、その他経常的な支出(毎年の旅行、奨学金返済等)

| 基本生活費になるものの例 |

|---|

| 食費、日用品費、光熱費、レジャー費、被服費、通信・携帯費、書籍代、医療費、こづかい、自動車以外の交通費、帰省 など |

現役時代にくらべ、リタイア後は会社の付き合いや、被服費、ランチ代などがかからなくなったり、子供がいれば、独立している頃ということが多いため、基本生活費は現役時代の8~9割くらいで見ておいていいと思う。ちなみに老後の基本生活費の平均は、年320万円くらいとのこと。

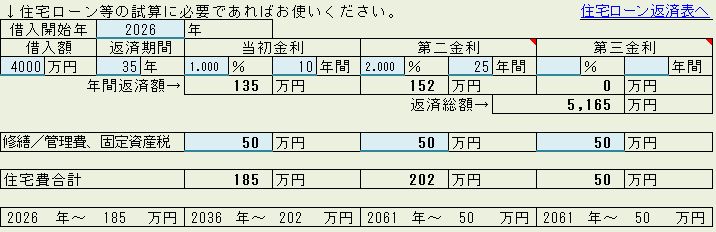

住宅費は、生涯賃貸とか、住宅ローンとか、持家ローンなしとかに応じて数字を入力。このケースでは、頭金300万円、住宅ローン4000万円、35年ローン、変動金利1.0%、11年目以降2.0%、維持費(修繕/管理費、固定資産税)年50万円という条件で試算している。

子供の教育費は、1)子供の生年月日を入力して、2)進学予定をプルダウンから選ぶと、3)一般的な塾・習い事の費用を含む金額が自動反映される。大学については平均的な入学金や学費を4で割った数字が1年あたりの金額として反映する。もし、一人暮らしで仕送りを想定するのであれば、+120万円(月10万円)くらい上乗せするなど調整する。

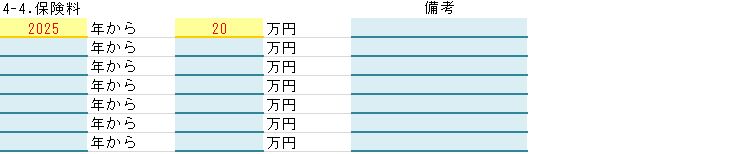

加入している生命保険・損害保険を整理して入力。たとえば60歳で払い込みが終わる保険があれば、それも反映する。ここには生命保険だけ反映してもいいと思う。たとえば自動車保険は自動車関連費に入れてもいい。火災保険は住宅費の維持費に含めてもいいと思う。その辺りは自由にお使いください。

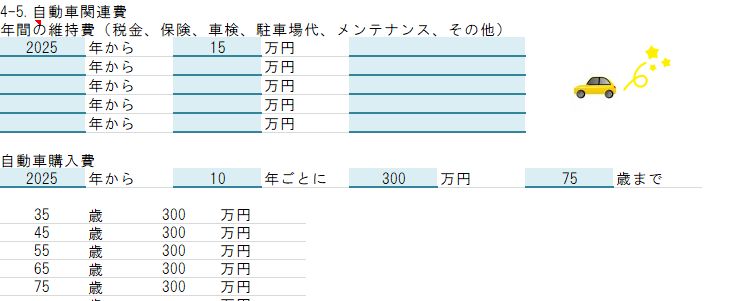

自動車関連費は、「年間維持費」と「購入費」に分かれている。年間維持費には、税金、保険、車検、駐車場、メンテナンスなどの年間平均値を入れる。車検費用は2年(新車時は3年後)ごとに発生するが年平均になおした金額を入力する。ライフプラン表は生涯収支をざっくり把握するものだからこのくらいの感覚でよい。自動車購入費を2台分入力したい場合は、左下あたりにある「+」ボタン![]() を押すと、表が展開するので、数字を手入力するとCF表に反映する。

を押すと、表が展開するので、数字を手入力するとCF表に反映する。

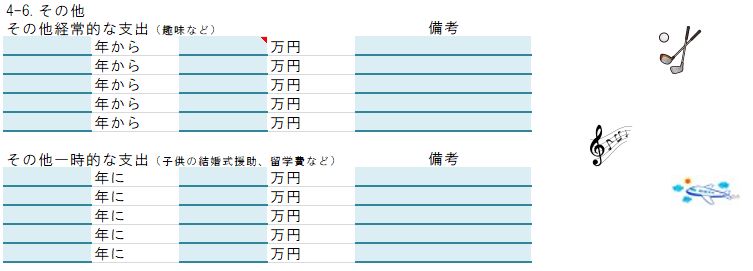

その他、経常的な支出(旅行、奨学金返済など)や、一時的支出(子供の結婚式費用、住宅修繕など)を必要に応じて入力。旅行はその他に入れてもいいし、基本生活費に含めてもいい。住宅修繕はその他でもいいし、住宅費一時金の箇所をつかってもいい。

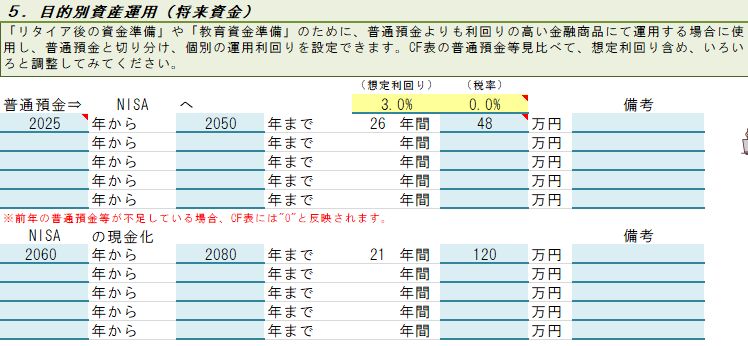

目的別資産運用では、NISAやiDeCo、その他投信、株などの投資・積立投資をCF表に反映できる。いつからいつまで年間いくら投資をして、子供の教育費のために一時的に現金化するとか、老後に一定額ずつ現金化するなどの使い方ができる。普通預金等が少なくなりすぎないよう注意し、CF表にちょうどいい具合に投資資産が反映するよう調整する。

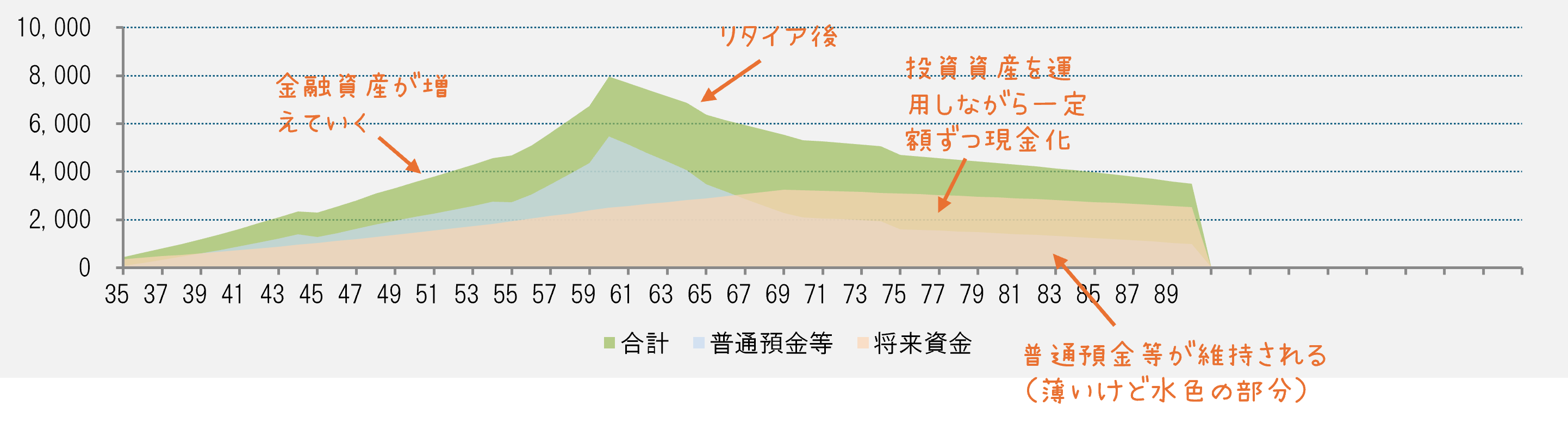

以上で、下記のようなグラフができる。

コメント