火災保険– tag –

-

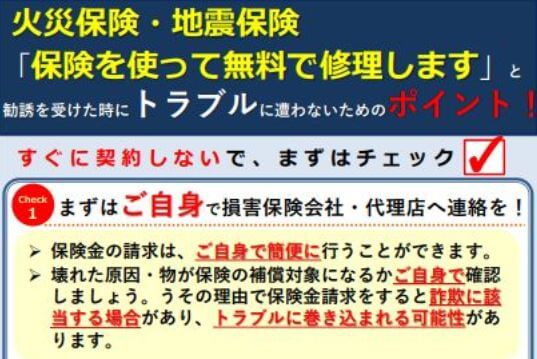

「火災保険をつかって建物を無料で修理できますよ」詐欺の件

保険金をつかって建物を無料で修理できますよという勧誘に応じてはいけない 近年、特に台風シーズンになると、「火災保険をつかって建物を無料で修理できますよ」という怪しい勧誘が増えていて、トラブルになる悪質なケースが増えているとのこと。 ▼国民生... -

火災保険のオールリスク補償とは?

どちらかといえば業界用語寄りかと思いますが、法人向けの火災保険で「オールリスク」と表現することがあります。 オールリスクというと、どんな事故でも保険金が受け取れるイメージをしてしまいそうですが、具体的には以下のような補償内容を指します。 ... -

分かりやすい「火災保険と動産総合保険の違い」

火災保険と動産総合保険の補償内容はほぼ同じ 自社の所有する設備等の偶然な損害をカバーするための保険として最もポピュラーなのは「火災保険」でしょう。 火災や台風等の自然災害などで損害を被った場合、その復旧費用が火災保険で補償されます。 自社の... -

【火災保険】同じ事故原因で何度も保険金請求してもよいのですか?

同じ事故原因で何度も保険請求しても問題ないのか? 企業の火災保険契約では、その企業特有の事故が何度も起きることがあります。 たとえば、地域がら、毎年落雷があるとか、大型の物流施設でトラック等による当て逃げが多いとか、豪雪地域で毎年雪害があ... -

火災保険の質権設定とはなんですか?

質権設定とは? 銀行から融資を受けて建物を建てたり、設備を購入したりすると、銀行から「火災保険に質権を設定してください」と言われることがあります。融資の際の一つの条件になっている場合があるのですね。 火災保険における質権設定とは、保険の対... -

【火災保険】事故原因がはっきりしない場合でも保険金は支払われますか?

事故原因が明確でなくても保険金請求は可能 火災保険に関して、施設の損傷があったとして事故報告を頂く際、事故原因が明確でない場合がときどきあります。 たとえば。 ・施設が損傷しているのを発見。原因者不明。(おそらく車が接触したものと思われる)... -

【火災保険】小さい物件程しっかり保険金額を確かめるのはなぜ?

小さい物件の方が事故時に問題になりやすい 火災保険契約で、1箇所で資産規模数十億円、数百億円など大きな物件の場合、正しい保険契約をするために、専門の鑑定人をいれて、「平場鑑定」を行うことがあります。 「平場鑑定」というと聞きなれない言葉遣... -

【火災保険】保険金を受け取ると翌年の保険料は上がるんですか?

火災保険には明確な割増引のテーブルはない 保険事故によって保険金を支払う際、「保険をつかったら翌年の保険料はどれだけ上がりますか?」とよく質問を受けます。 個人の自動車保険のように、保険を使えば保険料が上がるとお考えの方もいらっしゃいます... -

【火災保険】保険金支払の回答はどのように来ますか?

昨今の大型台風等自然災害によって多くの被害が発生し、とりわけ火災保険の保険金支払が増えています。 台風等によって保険対象物件(建物など)に被害を受けた場合、 ・保険代理店または保険会社へ連絡 ↓ ・主に修理見積もりや写真にて保険金支払査定 (... -

【火災保険】保険料率が上がる場合、保険料UPはどうしようもないですか?

数年おきに実施される火災保険料率の改定 火災保険は、概ね3~5年スパンで料率改定が行われることが多く、各損保会社の改定実施タイミングは完全に一致はしませんが、概ね前回の改定は2019年10月、前々回の改定は2015年10月でした。 2015年10月の改定では... -

保険金って何日くらいで払ってくれるの?(火災保険など物保険の場合)

どんな企業でも多かれ少なかれ火災保険には加入していると思います。 建物や設備等を所有していればもちろんのこと、事務所を賃貸として借りていても、個人が賃貸物件を借りるときに家財の保険をかけるように、火災保険に加入していることが多いでしょう。... -

【火災保険】築年数により保険料は変わる?

築年数でそれほど変わらない火災保険料 老朽化した建物なら壊れやすい、台風で被害を受けやすい、燃えやすい、そんなイメージがあるかもしれません。 そうすると保険料も高くなるような気がしますが、実際の火災保険料は築年数に応じてそれほど大きく変わ... -

火災保険の対象物件にできるもの、できないものとは?

事業用物件を対象とした火災保険では、主にその企業が所有する建物、屋外設備、装置、動産を保険の対象とすることができます。 改めて保険の対象を設定するときには、固定資産台帳を用いることが多いですが、以下のようなものは基本的に火災保険の対象にな... -

火災保険の対象に門や塀は含まれますか?

火災保険の対象物件として見落としがちな「門塀」 火災保険契約において、対象物件に門や塀等が含まれているかきちんと確認していますでしょうか? 火災保険契約を見ると、門塀等について「含まない」となっているケースをときどき見かけますが、意図せず... -

火災保険 空調設備(エアコン)は建物ですか?設備ですか?

火災保険の対象物件を確認するなかで、「空調設備(エアコン)は保険上、建物か?設備か?」と疑問に思うことがあるかもしれません。 火災保険では、主に、①建物、②設備什器等、③商品・製品と分けて保険金額を設定しますが、所有資産のうち、建物に付属し... -

【火災保険】職業割増、作業割増ってどういうものですか?

火災保険 保険料に影響する要素とは? 火災保険の保険料は対象とする物件によってまったく変わってきます。 職業割増・作業割増は一般物件に対して適用され、火災保険の保険料に影響する要素のひとつです。 ちなみに火災保険の保険料は主に以下のような条... -

【火災保険】保険金が支払われない主な場合とは?

火災保険で保険金が支払われない主な場合とはどんな場合? 火災保険に加入する際、パンフレットや見積もりでいくつか補償範囲の異なるプランがあれば、どれにするか考えるので、どういった事故・災害に対して保険が機能するかは、認識する機会があります。... -

【企業火災保険】支払限度額を半分にしても保険料が半分にならないのは何故ですか?

支払限度額を設定する理由とその手法 事業用物件に対する火災保険契約では、事故時に支払われる保険金について「支払限度額」を設定することによって保険料を抑えることができるので、特に大規模物件(概ね10億円以上)の場合は、火災保険契約に「支払限度... -

【火災保険】神社・仏閣・歴史的建造物に対する保険金額はどう設定すればよいのでしょう?

神社・仏閣・歴史的建造物は建物評価や保険金額設定に誤りが多い 古くからある寺院や神社などでは、昔から檀家や信者の寄付・寄進等によってその施設が維持されてきました。 損害保険が日本に登場したのは明治時代ですから、寺院や神社などでも火災保険に... -

【火災保険の明記物件】絵画などは明記しておかないと十分補償されないかも

火災保険では、事業用物件であれば建物や設備什器や商品製品を保険の対象として保険金額を設定して契約しますが、よく忘れがちなのが「明記物件」です。 保険会社の火災保険のパンフレットには明記物件について一般的に以下のように記載されております。 ... -

企業向け火災保険にはどんな種類がある?

火災保険の対象物件と保険金額の設定 企業の火災保険の対象物件は主に以下の3つに分類して保険設計します。 1.建物・屋外設備 所有する建物や屋外設備。 (建物とは屋根および柱または壁を有するものをいう。) 屋外にある変電設備やタンク等は屋外設備... -

火災事故にあったときの保険金請求はどうすればよい?

企業が加入するべき火災保険の考え方(基本) 企業の損害保険といえば、ほとんどの会社が火災保険に加入していると思われます。 建物や設備を所有していれば火災保険の対象になりますし、賃貸で事務所などを借りている場合でも、デスクやキャビネット、造...

1