「所得代替率」の検索結果

-

20~30年後、公的年金は今より1割くらい減少?(所得代替率の件)

現在、公的年金は平均いくらもらえているのか? 公的年金受給額は、国民(基礎)年金だけの自営業・フリーランス・専業主婦(主夫)等や、厚生年金も受給できる会社員・公務員等の立場、または、独身か夫婦かによっても世帯で受け取れる金額が変わってきま... -

無理のない住宅ローン借入額「4つのチェックポイント」

住宅ローンは失敗できない! 人生3大支出といえば「住宅費」「子供の教育費」「老後資金」と言われます。住宅費については購入する世帯も一定数あり、住宅ローンは長期に渡っての債務となるため一度購入してしまうと上手く売却できたり上手く賃貸に出した... -

【登録不要・無料テンプレートあり】エクセルを使った老後資金シミュレーション(老後生活に向けてできること)

老後資金準備の必要性 人生3大支出といえば「住宅費」「子供の教育費」「老後資金」といわれます。 住宅費 住宅費については購入する場合、中古/新築、戸建て/マンションにもよりますが、2500万円~5000万円程度が多いようです(フラット35利用者調査)。... -

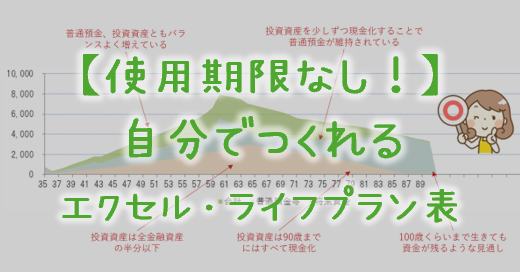

ライフプラン表の入力は最短5分!(動画あり)

「自分でつくれるエクセル・ライフプラン表」は、必須入力の部分(←入力シートのこの色)だけ入れていけば、5分くらいでまずは簡単なCF表ができてしまう。 まずは、ざっくり生涯の収支をシミュレーションできればいいと思う。その後、じっくり精度をあげて... -

【使用期限なし!】自分でつくれるエクセル・ライフプラン表

ライフプラン作成のすゝめ 「自助努力」「自己責任」が求められ、不確実な時代だからこそライフプランシミュレーション作成が家計運営の目安になり、正しい対策を選択するための判断材料になるでしょう。 ただ、ライフプラン作成を独立系FPに依頼すれば一... -

たとえば30歳で結婚したら100歳までのトータル支出はいくらになる?

一世帯にかかるトータルの費用ってどのくらい? たとえば30歳で結婚したら一世帯の生涯(たとえば100歳まで)にかかる費用はどのくらいか。 仮に、子供が二人、夫婦とも100歳まで生きるとしてみる。 項目必要なお金基本生活費年300万円×70年=2.1億円住宅... -

公的年金だけでは不足する老後生活でも資産運用効果で資産が減らないライフプラン例

「老後2000万円問題」は甘い。「老後"4000万円"問題」くらいが妥当だと思う。 モデル世帯(夫会社員、妻専業主婦)の公的年金受給額の水準は年250万円程と言われています。 一方、総務省家計調査によれば老後無職世帯の年間支出は年間約300万円程とのこと... -

老後資金不安はライフプランニングとNISA,iDeCoなど積立投資で解決できる

世界でもっとも高齢化率の高い「日本」 世界銀行では、"65歳以上の人がその国の人口に占める割合"を「高齢化率」と定義し国別の高齢化率を発表しているそうです。日本は2位ですが、1位のモナコの人口は3万人程の例外ですので、実質的には日本が1位とい... -

国はこの7つの施策で日本人の老後資金を確保するつもりだ

人は重要なことでも緊急性がないものは想像力が働きにくい。 将来のことなので具体的な想像ができていない方も多いかもしれないが、とりわけ40代以下は少子高齢化による年金不安を少なからず持っている。 国もおそらく、年金制度の維持について相当なシミ... -

使い方

使用方法編 ・エクセル・ライフプラン表の基本的な入力方法 ・エクセル・ライフプラン表の使い方Q&A ・【動画】ライフプラン表作成例 ・積立投資はライフプラン表にどう反映させるのか? ・ライフプラン表のスタート時点は当年の1月1日が良い理由 家計... -

イデコ(個人型確定拠出年金)が拡充の見込み

イデコ(iDeCo/個人型確定拠出年金)の3つのメリットについておさらいしておこう 今でさえ、年金受給者の方々は「年金だけでは暮らしていけない」と言いますが、少子高齢化の影響で、今の現役世代が将来公的年金を受給するときにはますます年金受給額が... -

【ケーススタディ】定年後から資産運用(投資信託など)をはじめる際の注意点

会社員としての定年を迎え、まとまった退職金が入り、どう運用しようか悩む方も多いと思います。 ある方曰く、「60歳前後の友達との話題は健康と親の介護とお金のことだけだよ」と。 1990年頃のバブル崩壊以降、日本はどちらかといえばデフレ社会で...

1