成功する積立投資– category –

-

SBI証券のイデコ(iDeCo/個人型確定拠出年金)で国際分散投資するならこの5つのファンドがおススメ

SBI証券でイデコ(iDeCo/個人型確定拠出年金)を運用する場合のおススメファンドを紹介してみたいと思います。 老後資金という失敗を避けたいが、できるだけ増やしたいという投資戦略を念頭に、このサイトでは、基本的に"インデックス型(パッシブ型)"... -

SBI証券イデコ(iDeCo/個人型確定拠出年金)ではセレクトプランとオリジナルプランどちらを選ぶべきか

SBI証券のイデコに「オリジナルプラン」と「セレクトプラン」の2種類がある理由 SBI証券のイデコ(iDeCo/個人型確定拠出年金)では、「オリジナルプラン」と「セレクトプラン」いずれかを選択する必要があります。 もともとはオリジナルプランのみ... -

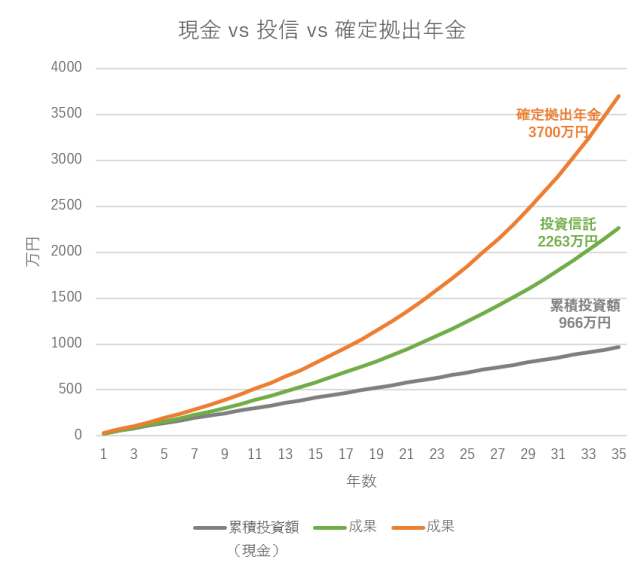

同じ積立額でも35年で、現金966万円<投信2191万円<イデコ3549万円と差が付くわけ

月2.3万円を35年積立てた場合の現金vs投信vsイデコをシミュレーションしてみる イデコ(iDeCo/個人型確定拠出年金)、60歳まで引き出せない代わりに、「運用益非課税」「投信の手数料が安い」「掛金は全額社会保険料控除」「受取時は退職所得控除としてほ... -

投資のロボアドバイザーでシミュレーションしてみた

投資のロボアドバイザーというサービスをよく見かけます。 有名なのは、WealthNaviとTHEOでしょうか。 試しにWealthNaviで無料診断をしてみました↓ 初期投資200万円に加え、月3万円×30年で積立投資する元本1280万円が70%の確率で2352万円以上になるそうで... -

2019年の日本株、外国株、日本債券、外国債券、外国リートの騰落率結果は?

2019年の各資産の騰落率結果 当サイトで提供している「自分でつくれるエクセル・ライフプラン表」のなかで、長期積立分散投資の参考になることを目的として、過去約30年の各資産ごとのインデックス指数を基にした「投資シミュレーション」シートを作成して... -

iDeCo運用商品の上限数を35以下ってなにそれ!?頭にくるとしか言いようがない!

除外商品を選んでいる場合、すぐにでも違う商品を選んでおいた方がよい。 2018年8月31に個人型確定拠出年金(iDeCo)を契約しているSBI証券からメールが来て、2023年までに運用商品を35本に減らさなくてはならないとのこと。 2018年5月1日施行の「確定... -

金融資産運用の効果がライフプランに与える影響を検証する方法

あなたにとって投資をする目的って何? 日銀の資金循環統計によれば、個人の金融資産約1700兆円のうち、現預金・保険系が約82%、投資系(株、投信、債券など)が約15%とのこと。 ところで個人が投資をする目的はなんでしょう? 小遣い稼ぎ? それとも長... -

【ケーススタディ】定年後から資産運用(投資信託など)をはじめる際の注意点

会社員としての定年を迎え、まとまった退職金が入り、どう運用しようか悩む方も多いと思います。 ある方曰く、「60歳前後の友達との話題は健康と親の介護とお金のことだけだよ」と。 1990年頃のバブル崩壊以降、日本はどちらかといえばデフレ社会で... -

SBI証券 イデコ(iDeCo/個人型確定拠出年金)申込から開設まで

2016年からSBI証券にてイデコ(iDeCo/個人型確定拠出年金)を運用しております。 SBI証券にしたのは、もともとSBI証券の株・投信口座を持っていたのと、イデコ(iDeCo/個人型確定拠出年金)の商品ラインナップの豊富さと手数料の安さが良かったか... -

個人型確定拠出年金 国際REITを選ぶ(SBI証券)

不動産価格は人口増減に影響されるとすれば、国内REITは数十年単位で下落していく。東京は人口が多いまま、企業業績がよいままならオフィスや商業施設、住宅も高い値段で維持できるかもしれない。それでも人口が減っていく中、地方シフトもあるとすれ... -

SBI証券のイデコ(iDeCo/個人型確定拠出年金)。おススメの国際債券

↓別記事でSBI証券でイデコ(iDeCo/個人型確定拠出年金)を運用する場合の、5つのおススメファンドを紹介しています。 単純に、インデックス型で信託報酬の安いもの、という条件で選んでいるわけです。 しかしながら、過去30年(1990-2019)の平均リタ... -

イデコ(iDeCo/個人型確定拠出年金)ファンドはパッシブ型(インデックス型)で手数料の安いものを選ぶ3つの理由

少子高齢化社会の日本。 20年後(2040年代)には、受け取れる公的年金額が現行制度よりも2割近くも減少する見込みといわれています。 たとえば、会社員の夫と専業主婦の妻の世帯の場合、現在の制度で年間250万円程の年金を受け取れる計算なら、20年後に年... -

いまはじめる国際分散投資とこれからのスタンス(2016夏)

例えば老後資金のために10年以上の長期&国際分散&積立投資をする場合、大切な心構えは決めたポートフォリオ(資産配分)を維持することであって、その時々のトレンドに感情を動かされず、長期的にはプラスになると信じて気長に運用することです。 世界の... -

ライフプランを充実させる投資信託の選び方④ 「できるだけ解散(繰上償還)しないものを選ぼう」

当サイトでは老後の経済不安を軽減するなどライフプラン充実のため、主に30代、40代以下向けに少なくとも10年以上の長期投資を推奨しています。 年単位でみれば±20~30%騰落しても、分散投資、積立投資しながらの長期投資ならば、いつ投資を始めても結果... -

ライフプランを充実させる投資信託の選び方③ 「無分配型・再投資型・1年決算型を選ぼう」

当サイトではライフプランを充実させるために、金融資産運用については「長期・国際分散・積立投資」を推奨しています。 年単位でみれば±20~30%騰落しても、分散投資、積立投資しながらの長期投資ならば、いつ投資を始めても結果的に平均年利回り3~7%... -

ライフプランを充実させる投資信託の選び方② 「基本的にはインデックス型を選ぼう」

当サイトではライフプランの充実を目的として、金融資産運用についてはできるだけ確実性の高い手法を検討し、情報提供していく方針です。 それを踏まえ投資手法は基本的に、「長期&国際分散&積立投資」を推奨しており、分散及び、小口からの積立が容易に... -

イデコ(iDeCo/個人型確定拠出年金)で、所得税・住民税を年4万円以上削減してみる

確定拠出年金(iDeCo/個人型確定拠出年金)3つの税金メリット 確定拠出年金は、60歳まで引き出せないという制約がありますが、以下3つの大きな税金メリットがあります。 1.掛金が全額社会保険料控除となる 確定拠出年金の掛金は、厚生年金や健康保... -

ライフプランを充実させる投資信託の選び方①「手数料の低いものを選ぼう」

株や投資信託などの金融資産の運用にあたっては、短期的な成果をあおる向きもありますが、短期的な投資は万人向けではないですし、成功するかどうかもあやしく誰にも勧められるものではないと思います。 かといって普通預金や定期預金系だけでは金利がほと...

12