「イデコ」の検索結果

-

イデコ(iDeCo/個人型確定拠出年金)この配分・30年強で約800万を”2000万円以上”にする計画

イデコ(iDeCo/個人型確定拠出年金)で不足する老後資金を補完しよう 少子高齢化社会の日本。 現在、公的年金を受け取っているモデル世帯(夫=元会社員、妻=専業主婦)の場合、夫婦で年間250万円前後(月20万円程)の年金収入。 一方、生活費の平均は無... -

イデコ(iDeCo/個人型確定拠出年金)スイッチングのメリット(SBI証券)

スイッチングのメリットは手数料を下げてパフォーマンスに貢献すること イデコ(iDeCo/個人型確定拠出年金)を運用していると、ふと「このままでいいのかな~」という気になるときがあります。 SBI証券ではオリジナルプランとセレクトプランの2つのコ... -

イデコ(iDeCo/個人型確定拠出年金)は公的年金(厚生年金、国民年金)の不足分を補えるのか?

超高齢化社会により数十年前に設計された公的年金制度が疲弊する中、それを補う分として注目されるイデコ(iDeCo/個人型確定拠出年金)。 イデコの活用で、どれだけ公的年金(厚生年金、国民年金)の不足分を補えるのか考えたいと思います。 確定拠出年金... -

イデコ(iDeCo/個人型確定拠出年金)、金融機関はどれだけ儲かるの?

運営管理費として金融機関等が受け取る手数料 一般の投資信託に比べて、手数料が安く、税制メリットが大きいイデコ(iDeCo/個人型確定拠出年金)。 運用中は、選択したファンドに応じて信託報酬(年0.1%程度~)が差し引かれ基準価額に反映しますが、そ... -

SBI証券のイデコ(iDeCo/個人型確定拠出年金)で国際分散投資するならこの5つのファンドがおススメ

SBI証券でイデコ(iDeCo/個人型確定拠出年金)を運用する場合のおススメファンドを紹介してみたいと思います。 老後資金という失敗を避けたいが、できるだけ増やしたいという投資戦略を念頭に、このサイトでは、基本的に"インデックス型(パッシブ型)"... -

SBI証券イデコ(iDeCo/個人型確定拠出年金)ではセレクトプランとオリジナルプランどちらを選ぶべきか

SBI証券のイデコに「オリジナルプラン」と「セレクトプラン」の2種類がある理由 SBI証券のイデコ(iDeCo/個人型確定拠出年金)では、「オリジナルプラン」と「セレクトプラン」いずれかを選択する必要があります。 もともとはオリジナルプランのみ... -

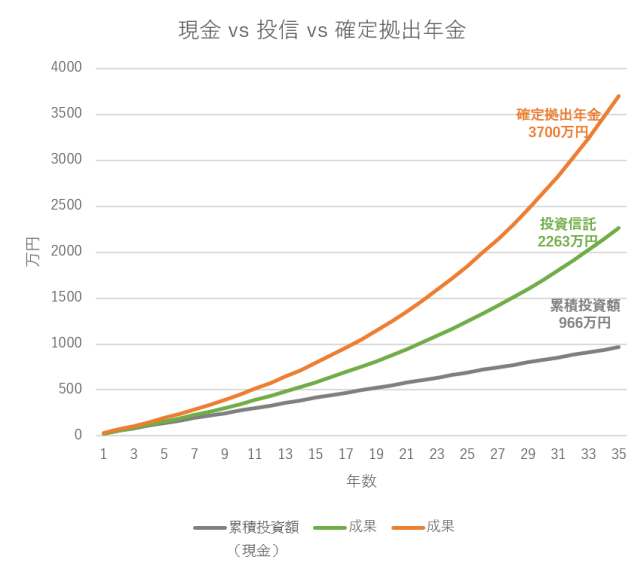

同じ積立額でも35年で、現金966万円<投信2191万円<イデコ3549万円と差が付くわけ

月2.3万円を35年積立てた場合の現金vs投信vsイデコをシミュレーションしてみる イデコ(iDeCo/個人型確定拠出年金)、60歳まで引き出せない代わりに、「運用益非課税」「投信の手数料が安い」「掛金は全額社会保険料控除」「受取時は退職所得控除としてほ... -

イデコ(個人型確定拠出年金)が拡充の見込み

イデコ(iDeCo/個人型確定拠出年金)の3つのメリットについておさらいしておこう 今でさえ、年金受給者の方々は「年金だけでは暮らしていけない」と言いますが、少子高齢化の影響で、今の現役世代が将来公的年金を受給するときにはますます年金受給額が... -

イデコ(iDeCo/個人型確定拠出年金)の年末調整をしてみた

2016年からイデコ(iDeCo/個人型確定拠出年金)をはじめて、年末調整用の払込証明書が届きました。 「平成28年分小規模企業共済等掛金払込証明書 確定拠出年金(個人型年金)」 (漢字おおいな・・) 私の場合、企業年金がない会社員に該当し、掛金は限... -

SBI証券 イデコ(iDeCo/個人型確定拠出年金)申込から開設まで

2016年からSBI証券にてイデコ(iDeCo/個人型確定拠出年金)を運用しております。 SBI証券にしたのは、もともとSBI証券の株・投信口座を持っていたのと、イデコ(iDeCo/個人型確定拠出年金)の商品ラインナップの豊富さと手数料の安さが良かったか... -

現金、投信、イデコの成果比較

-

SBI証券のイデコ(iDeCo/個人型確定拠出年金)。おススメの国際債券

↓別記事でSBI証券でイデコ(iDeCo/個人型確定拠出年金)を運用する場合の、5つのおススメファンドを紹介しています。 単純に、インデックス型で信託報酬の安いもの、という条件で選んでいるわけです。 しかしながら、過去30年(1990-2019)の平均リタ... -

イデコ(iDeCo/個人型確定拠出年金)ファンドはパッシブ型(インデックス型)で手数料の安いものを選ぶ3つの理由

少子高齢化社会の日本。 20年後(2040年代)には、受け取れる公的年金額が現行制度よりも2割近くも減少する見込みといわれています。 たとえば、会社員の夫と専業主婦の妻の世帯の場合、現在の制度で年間250万円程の年金を受け取れる計算なら、20年後に年... -

イデコ(iDeCo/個人型確定拠出年金)で、所得税・住民税を年4万円以上削減してみる

確定拠出年金(iDeCo/個人型確定拠出年金)3つの税金メリット 確定拠出年金は、60歳まで引き出せないという制約がありますが、以下3つの大きな税金メリットがあります。 1.掛金が全額社会保険料控除となる 確定拠出年金の掛金は、厚生年金や健康保... -

利用者の声

ココナラでご購入いただいた方々の声の一部を転載しています。 入力簡単!エクセル・ライフプラン表を提供します 今後のライフプラン(マネープラン)をまじめに考えたい方へ (ココナラ初めての場合、招待コード「5PQX3」を入れてユーザー登録すると今な... -

長期投資の効果-だれでも1億円はつくれる

誰もがウォーレンバフェットにはなれないが・・ ロバートアレンの『ロバート・アレンの実践億万長者入門 ― 生涯続く無限の富を得る方法』では、毎日10ドル貯金して、年20%で運用すれば、20年後には100万ドル(約1億円)になる。つまり、だれでも億万長者... -

NISAの恒久化はライフプラン表に反映してこそ、そのメリットが分かる!

積立投資と複利の効果を具体的な額で想像し、ライフプランの戦略にできているか? 2024年から改正されて、非課税枠が増える等、我々国民にとってはメリットが大きくなるNISA(少額投資非課税制度)。 日本証券業協会によれば2023年3月末時点で、NISAの口座... -

金融資産のうち何割くらいまで投資に充てるのか

ライフプラン表をつくって、イデコ(iDeCo/個人型確定拠出年金)やNISA等を活用するとして、「投資は金融資産全体の何割くらいまでにすれば良いですか?」と質問いただくことがあります。 毎月積立で投資をしていくプランを作るときに、一般的には30代→... -

使い方

使用方法編 ・エクセル・ライフプラン表の基本的な入力方法 ・エクセル・ライフプラン表の使い方Q&A ・【動画】ライフプラン表作成例 ・積立投資はライフプラン表にどう反映させるのか? ・ライフプラン表のスタート時点は当年の1月1日が良い理由 家計... -

事故による損害保険金の額に納得できないときは?

事故時には、保険契約者側と保険会社で折り合わないこともある 自動車保険や火災保険、賠償責任保険などの損害保険に加入していて、いざ事故が起こったときには、保険会社による事故の査定を経て支払保険金額の提示を受けます。 相手のある自動車事故の場... -

30年以内に震度6強以上の地震が起きる可能性がわかるサイト

J-SHIS地震ハザードステーションでは、自社の立地で、または自宅など任意の住所で今後30年以内に震度6強以上の地震が起こる確率が調べられます。 使い方はカンタンで、上記リンクから当該サイトへアクセスして、トップページにある「スタート」ボ... -

2019年の日本株、外国株、日本債券、外国債券、外国リートの騰落率結果は?

2019年の各資産の騰落率結果 当サイトで提供している「自分でつくれるエクセル・ライフプラン表」のなかで、長期積立分散投資の参考になることを目的として、過去約30年の各資産ごとのインデックス指数を基にした「投資シミュレーション」シートを作成して...

1