ライフプラン– tag –

-

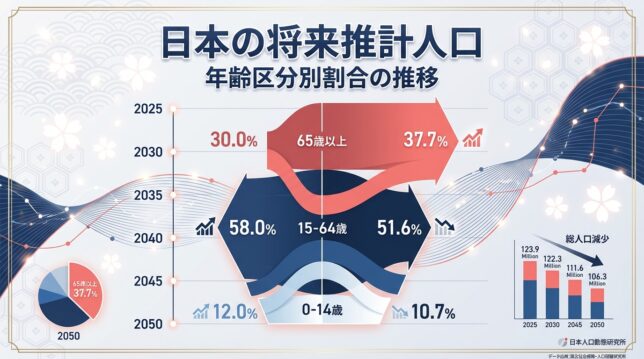

日本の将来人口推計2026年版|2070年には8700万人に減少・高齢化率38.7%

日本の人口は、いま大きな転換点を迎えています。2026年1月時点で総人口は約1億2,295万人、前年から60万人減少しました。この減少ペースは今後さらに加速し、50年後の2070年には現在の約7割、8,700万人にまで減る見込みです。 国立社会保障・人口問題研究... -

月1万円の積立投資で50年後にいくらになる?複利効果を解説

家計運営で大事なのは「長期的な戦略」と「自動化」です。 人生100年時代といいます。今もし50歳だとしてもまだまだ折り返し地点に来たに過ぎません。ましてや20~30代なんてまだ2~3割しか来ていないわけです。 経営学の権威ピーター・ドラッカーはいいま... -

プランから見る住宅費の位置づけ-644x359.jpg)

ライフ(マネー)プランから見る住宅費の位置づけ

"衣食住"というように「住宅」は人間生活にとって必需品のひとつですね。 家計のなかでも結構な割合を占める住宅費。既に親の代から持家で住宅費がほとんどかからない、という人は幸運かもしれませんね! 住宅ローンを組む際、「年収の何%までなら大丈夫... -

住宅着工戸数の推移と今後の予測|2040年には61万戸まで減少

日本の新設住宅着工件数は長期的に減少傾向にあります。 私が住宅関係の仕事をしていた2000年代前半は「毎年100万戸超」が建てられているというのが常識と言われていました。ということは、毎年新築物件が100万戸超売れているということで、日本の人口1億... -

72の法則と「金利ある世界」の再来:お金が倍になるまでの時間を考えてみる

最近、「金利」という言葉を前よりも意識する場面が少しずつ増えてきた気がする。 長く続いたゼロ金利の時代、銀行預金でお金が増える実感はほとんどなく、「複利」と聞いてもどこか遠い世界の話のような感覚だった。けれど、日銀の政策転換や世界的なイン... -

GPIF(年金積立金管理運用独立行政法人)とは?

GPIFの概要 我々現役世代が負担している年金保険料は長期的に増やすことを目的にGPIFによって運用されてる。 GPIFとはGovernment(=政府)、Pension(=年金)、Investment(=投資)、Fund(=基金)の略で、正式には年金積立金管理運用独立行政法人。 年金に関... -

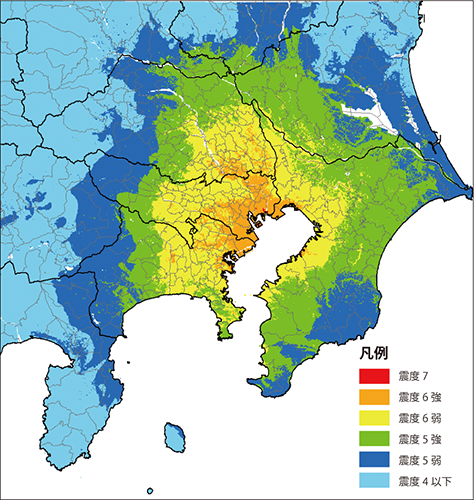

首都直下地震への備え|地震保険の必要性と2026年最新加入率

30年以内に70%の確率で発生すると言われている首都直下型地震。 2011年の東日本大震災から15年が経過し、関東大震災(1923年)からは既に100年以上が経過しています。歴史を振り返ると、関東では数十年から100年程度のスパンで大きな地震が発生しており、... -

車の所有とリース・サブスク・カーシェアを比較

車の利用方法について、選択肢が大きく広がっています。 従来の「所有」に加えて、「カーリース」「カーシェア」「車のサブスク」「レンタカー」など、多様なサービスが一般的になってきました。2026年現在、カーシェア市場は年率20%超で成長し、車のサブ... -

独身者に保険は必要?医療保険・がん保険の選び方と貯蓄との比較

独身者の場合、「保険って本当に必要なの?」と疑問に思う方も多いのではないでしょうか。 結婚していて子どもがいる家庭なら、万が一のときに家族を守るために高額な死亡保障が必要ですが、独身の場合は状況が異なります。 この記事では、独身者にとって... -

配偶者の収入の壁2026年最新版|178万・130万・106万円を徹底解説

世帯収入を考えるうえで、「一人の収入」なのか「夫婦でダブルインカム」なのか、その状態がどのくらいの期間あるのかは、将来のキャッシュフローに大きく影響してきます。 たとえば、配偶者の手取り収入のうち家計に回せる金額が年100万円で20年あれば、... -

2028年4月~遺族厚生年金の見直し

結論からいえば、2028年4月からの遺族厚生年金の見直しにおいて影響が大きいのは「子どものいない60歳未満の夫婦」である。今回の改正は、男女差の解消を目的とする一方で、万一の際の家計やライフプランへの影響も考慮に値する。死亡保険を大きく見直すほ... -

2026年4月~在職老齢年金は月50万円→62万円に

2026年4月から、在職老齢年金の支給停止基準が見直される。これまで「働くと年金が減る」ことを理由に就業調整をしていた高齢者にとって、大きな制度変更である。 在職老齢年金の仕組みと現行制度の問題点、そして2026年改正によって何がどう変わるのかを... -

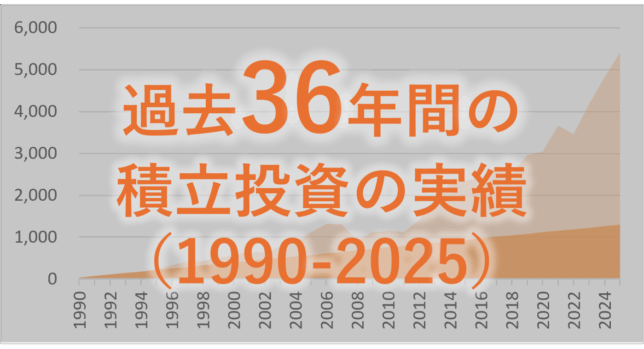

NISA/iDeCoなど過去36年間(1990-2025)の積立投資の実績

「長期・国際分散・積立投資」でたとえば3000万円の老後資金を確保するには ライフプラン表(キャッシュフロー表)を作成するうえで、重要な検討項目のひとつがNISAやiDeCoなどの金融資産運用です。とくに物価上昇(インフレ)の局面では普通預金だけでは... -

ライフプラン表作成に役立つサイト5選

今後の収入と、生活費、住宅費、教育費、老後資金などを総合して生涯のライフプラン表をつくろうと思うとつまづくことがあります。 「一般的にはどのぐらいの年金がもらえるのだろう」「みんなどのぐらいの生活費なんだろう」などなど.. 我が家の家計と平... -

住宅購入資金のうち頭金の平均はいくらぐらい?

住宅を購入するにあたって、頭金はどれだけあればよいのでしょう? 頭金を貯めすぎて購入時期が遅くなっても困るし、かといって頭金なしではローンが過大になるかもしれません。 金融機関によてっては頭金の額が1割未満だと金利条件が高くなってしまうケ... -

【ケーススタディ】ライフプラン表をつくって住宅購入可能額を検討する

住宅購入は人生の一大イベント。「住宅購入、教育資金、老後資金」は人生三大支出の一つとされ、住宅購入は絶対に失敗したくないものです。 住宅を購入すると次のようなリスクがあります。 ・住宅ローンを返済できなくなるリスク ・価格下落リスク(高値づ... -

住宅ローン返済が不安ならエクセルでライフプラン表をつくってみよう!

住宅ローンの返済ができなくなるとどうなるか こちらのサイトでは「自分でつくれるエクセル・ライフプラン表」の提供や、ライフプラン作成サービス等を提供しており、多くのケースで「無理のない住宅購入」がひとつの相談テーマになっています。 個別のラ... -

会社の退職金一時金と確定拠出年金一時金あわせて税引後いくら手元に残るか?

会社勤めをしながら、確定拠出年金を利用している場合、60歳時に退職金と確定拠出年金を一括で受取るとして、税引き後手元に残る金額はいくらになるか考えてみたいと思います。確定拠出年金は、企業で拠出するもの、個人で上乗せするもの(マッチング拠出... -

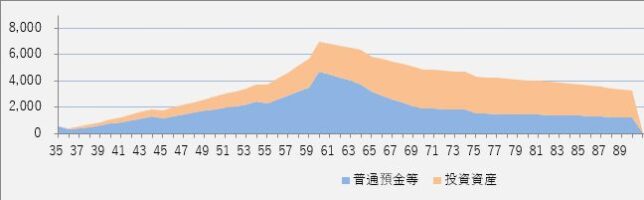

年収1000万円でも老後破産するのはなぜ?ライフプラン表にて検証

生涯収支を見える化すると意外に資金が尽きてしまうケースが多い 老後は意外に長いもの。 仮に会社員を65歳で退職したとしても、平均余命は男性で約20年(つまり85歳まで)、女性で約25年(つまり90歳まで)あります。 厚生労働省 簡易生命表 たとえ現在... -

老後も豊かに暮らすためには?年金減少時代を生き抜ける「6つのパターン」

老後の生活格差は現役時代の戦略とおかれた状況に左右される 共働き世帯が増える一方で、独身世帯も増え、年金は減少傾向、医療費は増加傾向、国の借金も増える一方という日本。そんな中でどうやって経済的に困窮せず生活していくかを戦略を持って考え、実... -

子供の教育費無償化について

教育費の無償化や軽減策いついては、子供がいる家庭には影響があるので、以下参考にして頂けたらと思います。なお、お住まいの自治体によっても制度が異なるので、実際のところはご自身の自治体のHP等で確認をお願いします。 1.幼児教育の無償化(2019年... -

NISAやiDeCoなどの積立投資はライフプラン表にどう反映させるのか?

「積立投資をやっているのですが、ライフプラン表にはどのように入力すればよいですか?」という質問をいただくことがあります。 自分でつくれるエクセル・ライフプラン表では、積立投資は以下のように入力します。1.入力シートで何年から何年までいくら... -

2026年~2027年iDeCo改正で何がどう変わるのか

少子高齢化に伴う年金制度不安を背景に導入されているiDeCo。国の年金だけでは将来が心配…そんな心理から2002年から個人型確定拠出年金として制度が始まり、2025年には370万口座が開設されているとのこと。20~60歳までの勤労世代の人口が7000万人とすれば... -

まずは投資の目的を考えよう

投資を始めるにあたって、まず考えるべきことは「何のために投資をするのか」という目的の設定です。 積立投資の目的は、将来に必要となる大きな資金を計画的に準備することで、一般的には老後資金の準備(年金だけでは不足する分を補う)や、子どもの教育... -

住宅ローン「変動金利」は何%くらいを想定すればよいか【2025年】

住宅購入にあたって約9割の方が住宅ローン利用するとのこと。 "住宅費"は「老後資金」「子供の教育費」と並んで人生の三大支出と言われます。 特に住宅費は自分で購入する物件を選ぶという点では人生最大のインパクトのある支出と言えるかもしれません。 ... -

住宅ローン「固定金利」は何%くらいを想定すればよいか【2025年】

住宅購入にあたって約8割の方が住宅ローンを利用しています。 住宅ローンを選ぶ際、ひとつの大きな選択肢が「変動金利」か「固定金利(フラット35)」にするか。 「変動金利」の魅力は当初の金利が低く、当初の返済額が抑えられること。「固定金利」の魅... -

.png)

住宅ローンの利用実態(2024年)

新築住宅の購入にあたっては約8割の方が住宅ローンを利用しているようです。(三井住友トラスト・資産のミライ研究所 住宅ローン利用の有無より) 住宅ローンを検討する場合、一般的にどのような傾向があるか気になることもあるのではないでしょうか。 以... -

単独ローン、ペアローン、連帯債務、連帯保証はどう選ぶか

住宅ローン借入形態の利用割合 住宅ローンを検討する際には、「単独ローン」「ペアローン」「連帯債務」「連帯保証」という4つの選択肢があります。 それぞれにメリット・デメリットがあり、どのタイプが適しているかは家計や働き方、リスクへの考え方によ... -

将来のライフプラン表をつくったら家計が大赤字だった場合はどうすればよいか?

将来の生活設計を作っている世帯は4割弱 2023年の金融広報中央委員会の調査によれば、[二人以上世帯]で将来の生活設計(ライフプラン)を作っているのは36.7%とのこと。一方、「今後は生活設計を立てるつもり」が、41.3%となっている。合わせれば、約8割... -

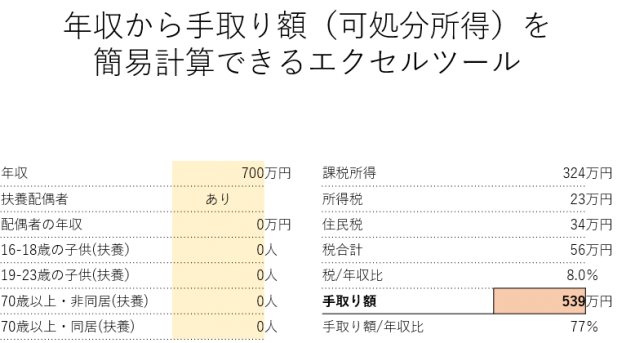

【会社員向け】年収から年間手取額(可処分所得)を簡易計算できるエクセル

会社員向けに、年収から「年間手取額(可処分所得)」を簡易計算できるエクセルを作成しました。 ↓このツール内のシートで使えます。 ライフプラン表を作成する場合、税込み年収-所得税・住民税-社会保険料=手取額(可処分所得)として、エクセルに表現...