ライフプラン– tag –

-

ライフプラン表の生涯収支が赤字になるなら住宅購入価格を下げればいい?

生涯収支の改善に、住宅購入価格を下げるだけで十分ではないと思う 住宅購入を検討する際、無理なく住宅ローンを払っていけるのかを検証するためにライフプラン表を作成する意義は大きいです。 たとえば良くない状況として、住宅ローンが始まってから、思... -

あなたの本当の貯蓄力

感覚で出した年間支出は甘いかもしれない ライフプラン表を作る際には、手取り収入(可処分所得)や、基本生活費、住宅費、教育費、自動車費、保険料、積立投資、その他の支出を確認することになります。 家庭の食費・日用品費や光熱費、通信費、小遣い、... -

住宅購入時の諸費用は物件価格×〇%

住宅ローンを組む際の諸費用:新築物件=5%、中古物件=7%が目安 住宅を購入する際は、(戸建てなら)土地や建物、外構工事、家具家電類、屋外給排水、地盤改良工事などの費用がかかりますが、それ以外にも取引時の各種諸費用がかかることを念頭に置いて... -

無理のない住宅ローン借入額「4つのチェックポイント」

住宅ローンは失敗できない! 人生3大支出といえば「住宅費」「子供の教育費」「老後資金」と言われます。住宅費については購入する世帯も一定数あり、住宅ローンは長期に渡っての債務となるため一度購入してしまうと上手く売却できたり上手く賃貸に出した... -

自分でつくれるエクセル・ライフプラン表はGoogleスプレッドシートで使えますか?

人生100年時代。終身雇用には期待できず、自助努力がより求められる時代。日常の生活費物価だけでなく、住宅価格や自動車価格、教育費もどんどん上がり、NISAやiDeCoなど積立投資も有効に活用しなければならない。 少子高齢化に伴う年金不安、家族や働き方... -

【無料ダウンロード】老後資金が不足しないようにまずはエクセルでライフプランシミュレーション!

エクセルでライフプランを作成してみよう!生涯収支シミュレーションのすゝめ 年間の収入、支出、今後の住宅購入(住宅ローン)や子供の教育費、NISA、iDeCo、車、老後資金(年金)などを含めた一生涯の家計収支をエクセルでシミュレーションしてみましょ... -

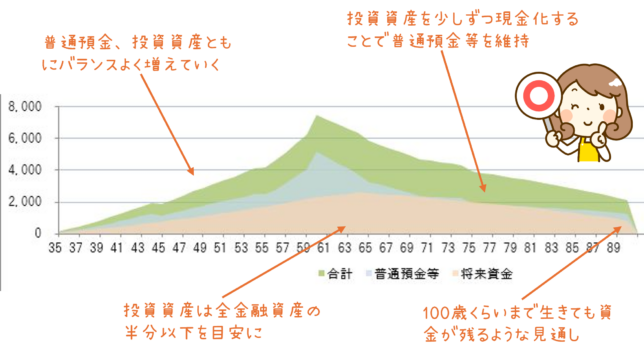

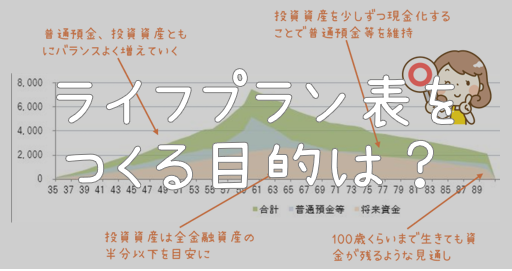

ライフプラン表のグラフはこんな形を目指そう【老後も安心な家計管理のコツ】

家計運営は人それぞれ、家庭ごとにまったく違うものだが、一つ共通した基準は「将来のどの時点でも普通預金等がマイナスにならないようにすること」。 いいかえれば、生涯の支出は、今ある貯蓄と今後得られる収入以下に抑えて、経済的には老後も安心感が持... -

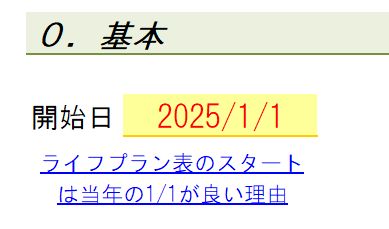

ライフプラン表の入力は最短5分!(動画あり)

「自分でつくれるエクセル・ライフプラン表」は、必須入力の部分(←入力シートのこの色)だけ入れていけば、5分くらいでまずは簡単なCF表ができてしまう。 まずは、ざっくり生涯の収支をシミュレーションできればいいと思う。その後、じっくり精度をあげて... -

「自分でつくれるエクセル・ライフプラン表」をダウンロードしよう

ライフプラン表作成のためにまずは、「自分でつくれるエクセル・ライフプラン表」をダウンロードしてみよう。以下のボタンや、トップページの←このボタンとか、サイドバー、各記事下の画像などからダウンロードできる(どこからダウンロードしても同じファ... -

最も重要なポイントは「将来のどの時点でも普通預金等がマイナスにならない」こと

ライフプランを作成する際、最も重要なコツは、将来のどの時点においても普通預金等がマイナスにならないようにすること。 年によっては住宅購入時の頭金支払いや車の購入など年単位では収支がマイナスになることもあるが、どんなときでも貯蓄が尽きてしま... -

「自分で」「エクセルで」ライフプラン表をつくるメリット

ライフプラン表は、生涯収支や資産形成をシミュレーションするために役立つツール。ライフプラン表の作成をプロのファイナンシャルプランナー(FP)に依頼することもできるが、平均的に43,000円※の費用がかかることや、複数回の面談の煩わしさ、個人情報を... -

ライフプラン表をつくる目的

ライフプラン表をつくる目的=より良い人生を送ること ライフプラン表をつくる目的は、一言でいえばより良い人生を送ることだと思う。 そのために生涯収支を見える化し、想像力を拡張する。つまり、ぼんやりとした将来の不安を具体的な数字やグラフにする... -

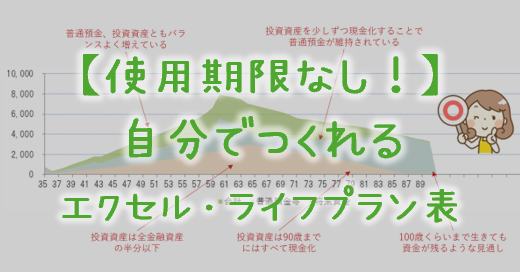

【使用期限なし!】自分でつくれるエクセル・ライフプラン表

ライフプラン作成のすゝめ 「自助努力」「自己責任」が求められ、不確実な時代だからこそライフプランシミュレーション作成が家計運営の目安になり、正しい対策を選択するための判断材料になるでしょう。 ただ、ライフプラン作成を独立系FPに依頼すれば一... -

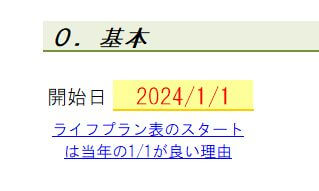

自分でつくれるエクセル・ライフプラン表2025年スタートバージョン

自分でつくれるエクセル・ライフプラン表を2025年スタートバージョンにしました。 ▼【登録不要・無料】自分でつくれるエクセル・ライフプラン表のダウンロードはこちらから 自分でつくれるエクセル・ライフプラン表 ライフプラン表作成のコツ ライフプラン... -

たとえば「資産運用ができれば保険は少なくていい」という話-ファイナンシャルプラン関連しあう6分野

個人のライフプランを考えるとき、ファイナンシャルプランニングでは主に以下「6つの分野」を扱います。 そして各分野は独立して考えるものではなく少なからず他の分野と関連しあうものです。 ライフプランニング・リタイアメントプランニング 金融資産運... -

将来のライフプラン表をつくったら家計が大赤字だった場合はどうすればよいか?

将来の生活設計を作っている世帯は4割程 2020年の金融広報中央委員会の調査によれば、将来の生活設計(ライフプラン)を作っている世帯は43.4%とのこと。2019年までに比べて一気にその割合が増えている。 長期的なライフプランの重要性が少しずつ浸透し、... -

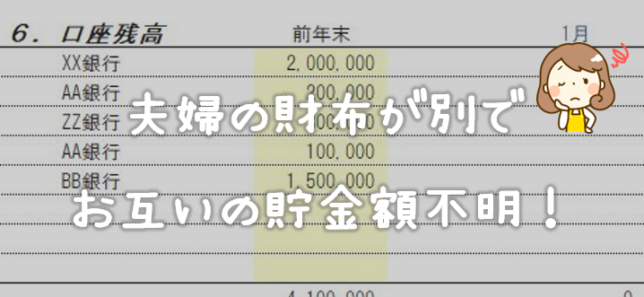

夫婦の財布が別の場合、家計簿はどうすればよい?

夫婦で別々に家計管理をしている場合のリスク 共働きなどで、夫婦の財布が別々という場合もあります。家計分担として、たとえば基本的には夫が生活費を負担するが、食費のみは妻が負担して、あとはお互いに自由、のようなケースもあるでしょう。 それでお... -

公的年金だけでは不足する老後生活でも資産運用効果で資産が減らないライフプラン例

「老後2000万円問題」は甘い。「老後"4000万円"問題」くらいが妥当だと思う。 モデル世帯(夫会社員、妻専業主婦)の公的年金受給額の水準は年250万円程と言われています。 一方、総務省家計調査によれば老後無職世帯の年間支出は年間約300万円程とのこと... -

なぜ自分でライフプラン表をつくる必要があるのですか?

なぜ自分でライフプラン表をつくる必要があるのか 資産家などであまりお金の心配がいらない人は別だが、多くの人にとって将来の収支を見える化して今後の家計運営を考えておくことは有用である。 家計運営は、「基本生活費」「住宅費」「子供の教育費」「... -

死亡保険 必要保障額を計算してみよう!

加入中の死亡保険金の額を覚えていますか? もし自分(もしくは世帯主)が亡くなったらいくら保険金が支払われるか正確に把握していますでしょうか? 日本人は9割程が生命保険に加入していますが、一度加入するとあまり見直すことがなく、毎月(あるいは... -

65〜69歳でも2人に1人が働いている。リタイアを65歳→70歳にすることによる生涯収支への影響はどのくらい?

65歳以上で働く日本の高齢者、最多の914万人(4人に1人)2023年 総務省によれば2023年の65歳以上の高齢者の就業者数は914万人で過去最高になったとのこと。 65歳以上の日本の人口は3600万人程だから、914万人÷3600万人≒25%(4人に1人)となる。10年前の201... -

ネット生命保険はどの会社が最もリーズナブルか?(医療保険編)

そもそも医療保険とはどういうものか抑えておこう 医療保険というのは、基本的には入院したら日額〇千円の保険金を払いますよ、という保険である。 たとえば風邪で通院だけ、は保険が出ない。 病気でもケガでもいいから「入院」することが保険金支払いの要... -

【年収別遺族年金の額】生命保険は遺族年金を踏まえて加入しよう(2024年版)

遺族年金がどれだけ受け取れるかを確認して生命保険料を適正化しよう 日本では世帯あたり一人以上生命保険に加入している割合が約9割と言われる。しかしながら、公的な遺族年金がどれだけ受け取れるのか、または加入している生命保険で生涯収支に過不足な... -

30~64歳の子のない妻の遺族厚生年金が生涯給付→5年給付に変更となる方向

30~64歳の子のない妻の遺族厚生年金が生涯給付→5年給付に変更となる 厚生労働省は、子のない妻の遺族厚生年金について、30歳以上の妻の場合、現行では生涯給付を受けられるものを、「5年給付」にしようとしているらしい。 【PDF】厚生労働省『遺族年金制... -

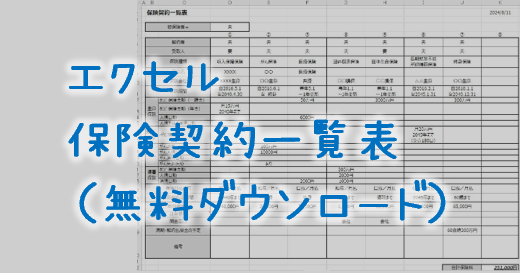

保険契約一覧表(エクセル・無料ダウンロード)

自分の保険契約を把握していますか? 日本人は保険好きといわれ、1世帯あたり1人以上保険に加入している割合は約89.8%。それでいて保障内容に対する「充足感あり」は53.6%。"まだ足りない"と思っている人が半数もいるのですね。 (生命保険文化センタ... -

貧困老人の悲劇とライフプランの重要性

ライフプランをつくる目的とは ライフプラン表(キャッシュフロー表)をつくる最大の目的は最終的に貧困老人にならないため、老後破産しないため、とも言えます。 「老後も大丈夫」、という将来予測ができてはじめて、・それじゃ、〇〇〇〇万円の住宅購入... -

平均的な家計や貯蓄ってどんな感じ?(家計の金融行動に関する世論調査[二人以上世帯] 2023年)

金融広報中央委員会では毎年、家計の金融行動に関する世論調査[二人以上世帯調査]を行っている。 調査の目的は以下2つ。 (1)家計の資産・負債や家計設計などの状況を把握し、これらの公表を通じて金融知識を身につけることの大切さを広報すること(2... -

ライフプラン表ヒアリングシート

ライフプラン表作成サービス用のヒアリングシート このヒアリングシートはココナラで出品中のサービス用です。 個別のライフプラン表を作成、エクセルで提供します 見える化することで、将来の家計の不安がクリアになります! -

ライフプラン表をつくって、いくらまでの住宅購入ができるか検証する方法

高騰する住宅価格 近年(2024年)は住宅価格がどんどん上がっている印象があると思います。 国土交通省の不動産価格指数によれば、マンションについては2008年に比べて2024年には全国平均価格が約2倍になっています。 2008年に全国平均で3000万円弱だった... -

エクセル・ライフプラン表2024年スタートバージョン

エクセル・ライフプラン表を2024年スタートバージョンにしました。 【無料】エクセル・ライフプラン表のダウンロードはこちらから▼ 自分でつくれるエクセル・ライフプラン表 ライフプラン表の作成にあたっては、まず2023年の1年間の家計収支を確認して、...