【無料ダウンロード】老後資金が不足しないようにまずはエクセルでライフプランシミュレーション!

エクセルでライフプランを作成してみよう!生涯収支シミュレーションのすゝめ 年間の収入、支出、今後の住宅購入(住宅ローン)や子供の教育費、NISA、iDeCo、車、老後資金(年金)などを含めた一生涯の家計収支をエクセルでシミュレーションしてみましょ...

NISA/iDeCoなど過去35年間(1990-2024)の積立投資の実績

「長期・国際分散・積立投資」で3000万円の老後資金を確保するには ライフプラン表(キャッシュフロー表)を作成するうえで、重要な検討項目のひとつがNISAやiDeCoなどの金融資産運用です。 当サイトでは老後資金確保や子供の教育費確保のために「長期・国...

【使用期限なし!】自分でつくれるエクセル・ライフプラン表

ライフプラン作成のすゝめ 「自助努力」「自己責任」が求められ、不確実な時代だからこそライフプランシミュレーション作成が家計運営の目安になり、正しい対策を選択するための判断材料になるでしょう。 ただ、ライフプラン作成を独立系FPに依頼すれば一...

リアルの力

リアルな体験は心に響きやすい 想像よりもリアルの体験の方が心に響く。たとえば災害をいくら想定しても実際に経験しなければ心に響くものはない。想像よりもリアリティある映画を観た方が心に響く。アニメとリアルの人間が演じる作品はどうか?ケースバイ...

【2025年】舌下免疫療法(シダキュア)を1年継続した結果、花粉症がだいぶ緩和した件

2023年くらいから花粉症がひどくなってきた もともと子供の頃から花粉症がありこれまでなんとか市販の鼻炎薬だけでしのいできた。しかし、数年前から目のかゆみがひどくなり、ロート製薬の一番強い目薬(アルガード)も使うようになった。 2023年の花粉症...

生命保険募集が人ではなくAIが行う時代が来る

生命保険募集行為はAI化しやすくインパクト大! 現状、生命保険募集人は120万人いると言われる。内訳は、生保会社所属の営業職員が24万人、保険代理店所属の募集人が94万人である。(生命保険協会「生命保険の動向2024」より) 生命保険の市場規模は年間40...

【住宅ローン】変動金利と固定金利、どっちを選ぶべき?

住宅購入でローンを利用するとき、多くの人が迷うのが「変動金利」と「固定金利」のどちらを選ぶかという点です。どちらの金利タイプにもメリットとデメリット(リスク)があり、自分のライフプランや将来の収入見通しによって最適な選択は異なると思いま...

ライフプラン表の生涯収支が赤字になるなら住宅購入価格を下げればいい?

生涯収支の改善に、住宅購入価格を下げるだけで十分ではないと思う 住宅購入を検討する際、無理なく住宅ローンを払っていけるのかを検証するためにライフプラン表を作成する意義は大きいです。 たとえば良くない状況として、住宅ローンが始まってから、思...

あなたの本当の貯蓄力

感覚で出した年間支出は甘いかもしれない ライフプラン表を作る際には、手取り収入(可処分所得)や、基本生活費、住宅費、教育費、自動車費、保険料、積立投資、その他の支出を確認することになります。 家庭の食費・日用品費や光熱費、通信費、小遣い、...

戸建てとマンションの「維持費」(修繕/管理/固定資産税)の違い

ライフプラン表には住宅維持費(修繕/管理/固定資産税)の考慮を忘れずに 所有する住宅費のうち、意外と大きな金額になるのが維持費(修繕/管理/固定資産税)です。 固定資産税だけでも、単純計算でたとえば年15万円×残りの生涯50年だとして=750万円にも...

住宅購入時の諸費用は物件価格×〇%

住宅ローンを組む際の諸費用:新築物件=5%、中古物件=7%が目安 住宅を購入する際は、(戸建てなら)土地や建物、外構工事、家具家電類、屋外給排水、地盤改良工事などの費用がかかりますが、それ以外にも取引時の各種諸費用がかかることを念頭に置いて...

無理のない住宅ローン借入額「4つのチェックポイント」

住宅ローンは失敗できない! 人生3大支出といえば「住宅費」「子供の教育費」「老後資金」と言われます。住宅費については購入する世帯も一定数あり、住宅ローンは長期に渡っての債務となるため一度購入してしまうと上手く売却できたり上手く賃貸に出した...

20~30年後、公的年金は今より1割くらい減少?(所得代替率の件)

現在、公的年金は平均いくらもらえているのか? 公的年金受給額は、国民(基礎)年金だけの自営業・フリーランス・専業主婦(主夫)等や、厚生年金も受給できる会社員・公務員等の立場、または、独身か夫婦かによっても世帯で受け取れる金額が変わってきま...

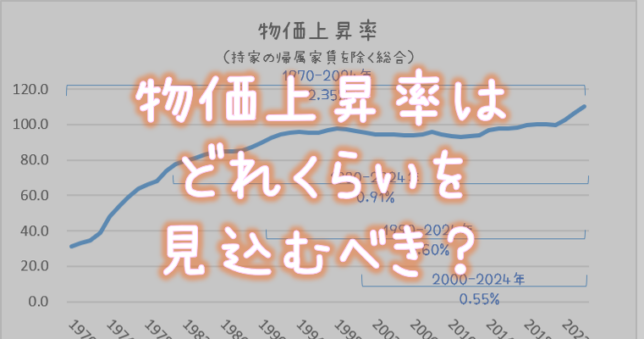

【基本生活費】物価上昇率はどのくらいで見ておくべき?

ライフプラン表の入力シート「基本生活費」の物価上昇率0.5%とは? 「物価上昇率0.5%とは何ですか?」という質問をいただくことがあります。 これは「その家庭の生活費の水準が少しずつ上がっていく」ということではなく、社会全体の物価が少しずつ上が...

【登録不要・無料テンプレートあり】エクセルを使った老後資金シミュレーション(老後生活に向けてできること)

老後資金準備の必要性 人生3大支出といえば「住宅費」「子供の教育費」「老後資金」といわれます。 住宅費 住宅費については購入する場合、中古/新築、戸建て/マンションにもよりますが、2500万円~5000万円程度が多いようです(フラット35利用者調査)。...

【2024年12月】年齢層別2人・3人・4人・5人以上家族の生活費と世帯年収別生活費

世間の平均生活費と自身の生活費を比べてみよう! 総務省では毎月「家計調査」を行い、公表しています。全国約9000世帯から家計簿等を基に記入いただいた調査票を基に調査結果を作成しているとのこと。 世間の平均支出額が分かると自身の生活費との比較が...

MEOサービスとは?

MEOサービス?SEOではなく?、と思ったが、世の中には「MEOサービス」なるものがあることを知った。 MEOサービスとは? MEO(Map Engine Optimization)サービスとは、Googleマップの検索結果で自社の店舗やサービスを上位表示させるための施策を手伝って...

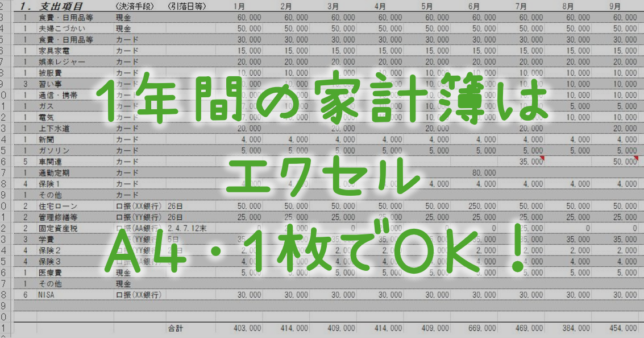

【2025】最もシンプルなエクセル家計簿のテンプレート無料ダウンロード

「A4・1枚エクセル家計簿」テンプレートをダウンロードして使ってみよう 「家計簿をつけた方がいいと思うけど面倒そうでやっていない」 「家計簿をつけたことがあるけど続かなかった」そんな方にもおすすめなのが、1年間の収支がエクセル1シートで完結...

自分でつくれるエクセル・ライフプラン表はGoogleスプレッドシートで使えますか?

人生100年時代。終身雇用には期待できず、自助努力がより求められる時代。日常の生活費物価だけでなく、住宅価格や自動車価格、教育費もどんどん上がり、NISAやiDeCoなど積立投資も有効に活用しなければならない。 少子高齢化に伴う年金不安、家族や働き方...

ライフプラン表の入力方法

こんにちは。自分でつくれるエクセル・ライフプラン表をご利用いただきありがとうございます。 【無料】エクセル・ライフプラン表のダウンロードはこちらから▼ 自分でライフプラン表をつくると以下のようなメリットがあると考えておりますので、頑張って挑...

働くシニアの厚生年金、在職老齢年金は月50万円→月62万円まで満額へ(2026年~)

在職老齢年金として満額受け取れる条件が緩和される。 現行では、年金と就業による賃金の合計が月額50万円を超えると、超えた分の2分の1が年金から支給停止(払われない)となる。 支給停止になった分は後でもらえるということもなく、単純に削減される...

世界の保険ブローカーランキングと日本の保険代理店ランキング

日本の損害保険取引は9割は代理店経由。うち5割は自動車販売会社。 日本で自動車保険、火災保険などの損害保険を契約する場合、9割以上が保険代理店を通じて契約している。 募集形態別元受正味保険料割合(2023年度)『損保協会ファクトブック2024』よ...

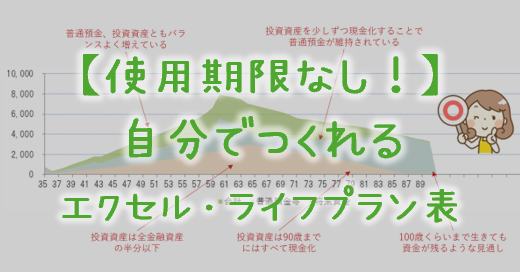

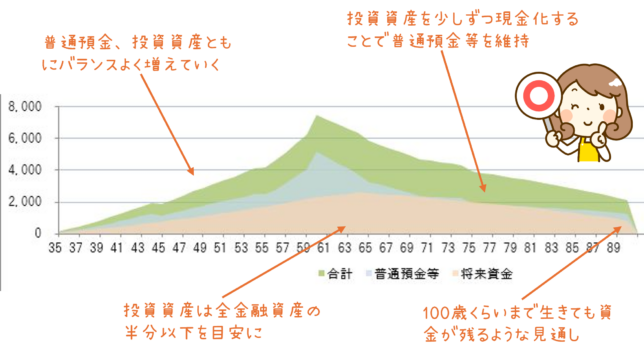

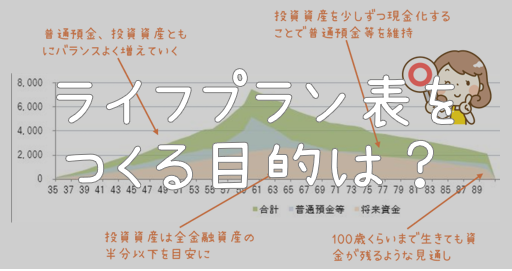

ライフプラン表のグラフはこんな形を目指そう【老後も安心な家計管理のコツ】

家計運営は人それぞれ、家庭ごとにまったく違うものだが、一つ共通した基準は「将来のどの時点でも普通預金等がマイナスにならないようにすること」。 いいかえれば、生涯の支出は、今ある貯蓄と今後得られる収入以下に抑えて、経済的には老後も安心感が持...

ライフプラン表の入力は最短5分!(動画あり)

「自分でつくれるエクセル・ライフプラン表」は、必須入力の部分(←入力シートのこの色)だけ入れていけば、5分くらいでまずは簡単なCF表ができてしまう。 まずは、ざっくり生涯の収支をシミュレーションできればいいと思う。その後、じっくり精度をあげて...

「自分でつくれるエクセル・ライフプラン表」をダウンロードしよう

ライフプラン表作成のためにまずは、「自分でつくれるエクセル・ライフプラン表」をダウンロードしてみよう。以下のボタンや、トップページの←このボタンとか、サイドバー、各記事下の画像などからダウンロードできる(どこからダウンロードしても同じファ...

児童手当はどのように入力しますか?

2024年10月以降の児童手当(こども家庭庁HPより) 自分でつくれるエクセル・ライフプラン表では、児童手当は、入力シートの「2.給与収入等」の「その他」をお使いいただくとよいと思います。 3歳未満、3歳以上で金額を分けて厳密に入力してもよいです...

最も重要なポイントは「将来のどの時点でも普通預金等がマイナスにならない」こと

ライフプランを作成する際、最も重要なコツは、将来のどの時点においても普通預金等がマイナスにならないようにすること。 年によっては住宅購入時の頭金支払いや車の購入など年単位では収支がマイナスになることもあるが、どんなときでも貯蓄が尽きてしま...

「自分で」「エクセルで」ライフプラン表をつくるメリット

ライフプラン表は、生涯収支や資産形成をシミュレーションするために役立つツール。ライフプラン表の作成をプロのファイナンシャルプランナー(FP)に依頼することもできるが、平均的に43,000円※の費用がかかることや、複数回の面談の煩わしさ、個人情報を...

PC操作を自動化するAI→生保で時価総額100兆円企業の可能性

いま(2025年1月)のところ、人間が行うPC操作を学習して自動化するAIは実用レベルではないが、Microsoftの「OmniParser」やグーグルの「ScreenAI」をはじめ、Anthropicの「Claude 3.5 Sonnet」など開発・研究が進められているとのこと。 PC自動操作の市場...

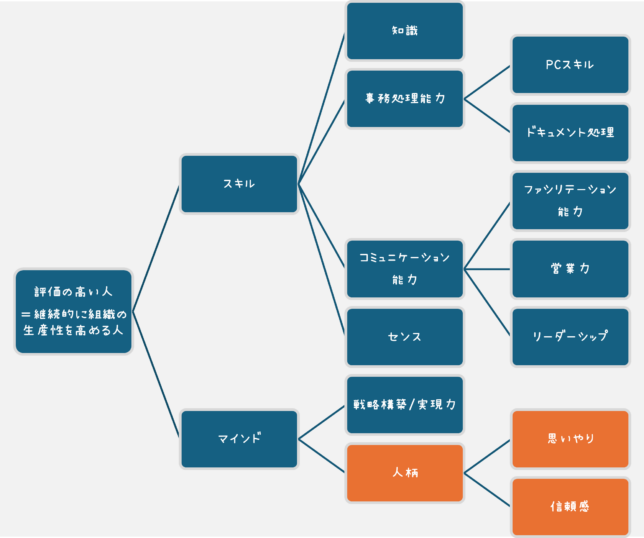

高い地位で高い成果をあげても”人柄”が良くなければ人物評価はイマイチだと思う件

仕事上、たとえ高い地位にいても、成果を上げても人柄が良くなければ全体的な人物評価はイマイチ。 知識があって事務処理も問題なく、コミュニケーション能力に長けて物事をスムーズにこなし、成果を上げているとしても、他人への思いやりや信頼感がなけれ...

ライフプラン表をつくる目的

ライフプラン表をつくる目的=より良い人生を送ること ライフプラン表をつくる目的は、一言でいえばより良い人生を送ることだと思う。 そのために生涯収支を見える化し、想像力を拡張する。つまり、ぼんやりとした将来の不安を具体的な数字やグラフにする...

【登録不要・無料ダウンロード】自分でつくれるエクセル・ライフプラン表

ダウンロード17万件超! 主に30代・40代以下の真面目な人向けに役立つエクセル・ライフプラン表など【無料】でダウンロードできるようにしています。住宅購入、NISA/iDeCo、老後資金、子供の教育費、保険加入、働き方など検討する際のライフプランシミュレーションにお役立てください。