「投資信託」の検索結果

-

【NISA/iDeCo】投資信託3つの特徴と、もし10年前からコツコツ積立分散投資していたら?

投資信託とは? ざっくり特徴3つ。 NISAやiDeCoにも使われている投資信託。株などとどう違うのか以下3つの特徴を理解しておくといいと思う。 特徴1:小口資金で投資可能投資信託は、個別企業の株や様々な債券等を数十~数百集めひとつのファンドをつく... -

【投資信託】インデックス(パッシブ)型とアクティブ型はどちらを選ぶ?

手っ取り早く分散投資を実現することができる投資信託。 投資信託には大きく分けて「インデックス(パッシブ)型」と「アクティブ型」というカテゴリがあり、この2つのうちどちらを選ぶべきか考えたいと思います。 ↑こちらの記事で紹介したデータはインデ... -

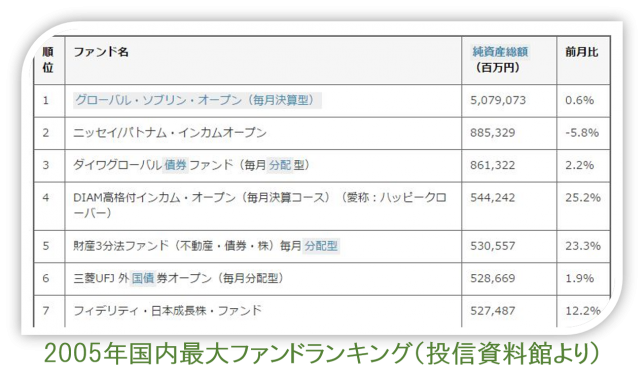

投資信託 純資産総額ランキングで買ってはいけない理由

将来のために資産運用も考えなくては、ということで投資信託などを活用する場合、どのファンドを購入するか悩むケースがあると思います。 現在、日本で購入可能な公募型の投資信託は6000本もありますので、ある程度の投資の方針や戦略がないと選択に困って... -

【ケーススタディ】定年後から資産運用(投資信託など)をはじめる際の注意点

会社員としての定年を迎え、まとまった退職金が入り、どう運用しようか悩む方も多いと思います。 ある方曰く、「60歳前後の友達との話題は健康と親の介護とお金のことだけだよ」と。 1990年頃のバブル崩壊以降、日本はどちらかといえばデフレ社会で... -

ライフプランを充実させる投資信託の選び方④ 「できるだけ解散(繰上償還)しないものを選ぼう」

当サイトでは老後の経済不安を軽減するなどライフプラン充実のため、主に30代、40代以下向けに少なくとも10年以上の長期投資を推奨しています。 年単位でみれば±20~30%騰落しても、分散投資、積立投資しながらの長期投資ならば、いつ投資を始めても結果... -

ライフプランを充実させる投資信託の選び方③ 「無分配型・再投資型・1年決算型を選ぼう」

当サイトではライフプランを充実させるために、金融資産運用については「長期・国際分散・積立投資」を推奨しています。 年単位でみれば±20~30%騰落しても、分散投資、積立投資しながらの長期投資ならば、いつ投資を始めても結果的に平均年利回り3~7%... -

ライフプランを充実させる投資信託の選び方② 「基本的にはインデックス型を選ぼう」

当サイトではライフプランの充実を目的として、金融資産運用についてはできるだけ確実性の高い手法を検討し、情報提供していく方針です。 それを踏まえ投資手法は基本的に、「長期&国際分散&積立投資」を推奨しており、分散及び、小口からの積立が容易に... -

ライフプランを充実させる投資信託の選び方①「手数料の低いものを選ぼう」

株や投資信託などの金融資産の運用にあたっては、短期的な成果をあおる向きもありますが、短期的な投資は万人向けではないですし、成功するかどうかもあやしく誰にも勧められるものではないと思います。 かといって普通預金や定期預金系だけでは金利がほと... -

【無料ダウンロード】老後資金が不足しないようにまずはエクセルでライフプランシミュレーション!

エクセルでライフプランを作成してみよう!生涯収支シミュレーションのすゝめ 年間の収入、支出、今後の住宅購入(住宅ローン)や子供の教育費、NISA、iDeCo、車、老後資金(年金)などを含めた一生涯の家計収支をエクセルでシミュレーションしてみましょ... -

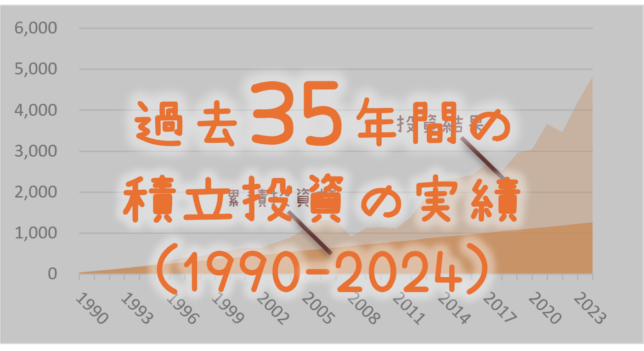

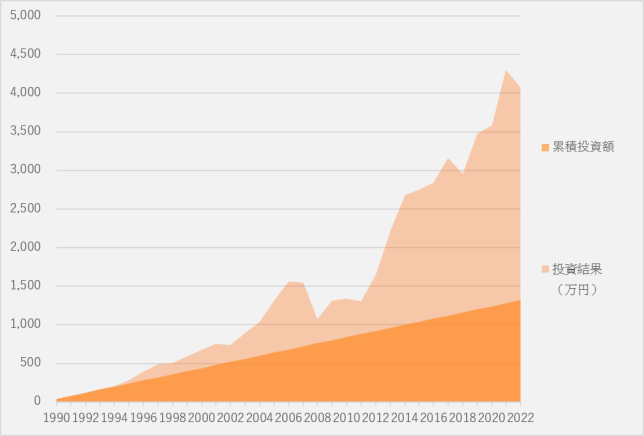

NISA/iDeCoなど過去35年間(1990-2024)の積立投資の実績

「長期・国際分散・積立投資」で3000万円の老後資金を確保するには ライフプラン表(キャッシュフロー表)を作成するうえで、重要な検討項目のひとつがNISAやiDeCoなどの金融資産運用です。 当サイトでは老後資金確保や子供の教育費確保のために「長期・国... -

長期投資の効果-だれでも1億円はつくれる

誰もがウォーレンバフェットにはなれないが・・ ロバートアレンの『ロバート・アレンの実践億万長者入門 ― 生涯続く無限の富を得る方法』では、毎日10ドル貯金して、年20%で運用すれば、20年後には100万ドル(約1億円)になる。つまり、だれでも億万長者... -

保険契約一覧表(エクセル・無料ダウンロード)

自分の保険契約を把握していますか? 日本人は保険好きといわれ、1世帯あたり1人以上保険に加入している割合は約89.8%。それでいて保障内容に対する「充足感あり」は53.6%。"まだ足りない"と思っている人が半数もいるのですね。 (生命保険文化センタ... -

NISAにおいてアメリカ株(S&P500,VTI)を選択しない理由

S&P500,VTIはなぜ人気なのか NISAやiDeCoなど投資信託といえば今、アメリカ株に投資する「S&P500」や「VTI(Vanguard Total Stock Market ETF)」が人気だ。 アメリカは株主重視、起業が盛んで強い企業が育ちやすいという環境と、実際にこれまで高... -

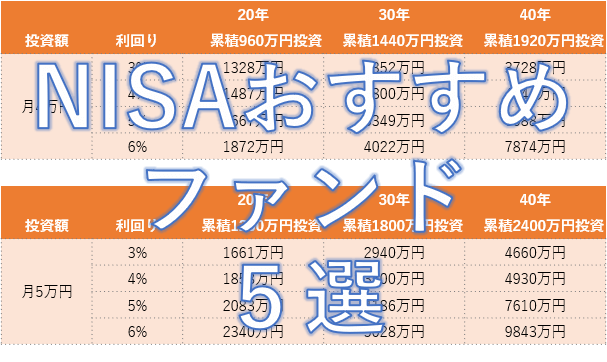

ライフプランを充実させるNISAの考え方とSBI証券おすすめ銘柄5選(2023)

30年とか40年など長期投資をするつもりで始めよう 投資して益金が出た場合でも益金に対して非課税となるNISA。 投信協会によれば「つみたてNISA」だけでも245本の投資信託を選ぶことができます。また、たとえば人気ネット証券のSBI証券でも「つみたてNISA... -

NISAの恒久化はライフプラン表に反映してこそ、そのメリットが分かる!

積立投資と複利の効果を具体的な額で想像し、ライフプランの戦略にできているか? 2024年から改正されて、非課税枠が増える等、我々国民にとってはメリットが大きくなるNISA(少額投資非課税制度)。 日本証券業協会によれば2023年3月末時点で、NISAの口座... -

手元の500万円で住宅ローン繰上返済するのか、資産運用にまわすのか

住宅ローン支払中で、なおかつNISA等の資産運用も行っているとして、手元にまとまった現金がある場合、それを繰上返済するのか、資産運用にまわすのか迷うことがあると思います。 住宅ローンをどう捉えるかにもよると思いますが、あなたの住宅ローンに対す... -

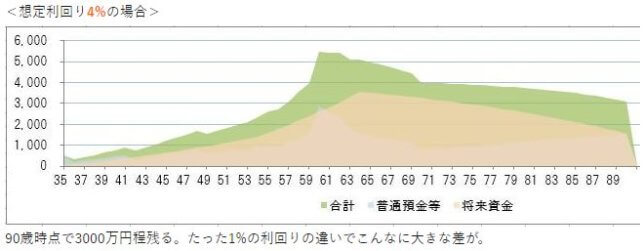

積立額が同じでも、年金以外に老後使えるお金が月1.9万円と月14.6万円と差がつく理由

当サイトでは、将来のライフプランを充実させるため、「国際分散&長期積立投資」をおすすめしています。 ライフプランを充実させる投資信託の選び方 ①手数料の低いものを選ぼう ②基本的にはインデックス型を選ぼう ③無分配型・再投資型・1年決算型を選ぼ... -

イデコ(iDeCo/個人型確定拠出年金)この配分・30年強で約800万を”2000万円以上”にする計画

イデコ(iDeCo/個人型確定拠出年金)で不足する老後資金を補完しよう 少子高齢化社会の日本。 現在、公的年金を受け取っているモデル世帯(夫=元会社員、妻=専業主婦)の場合、夫婦で年間250万円前後(月20万円程)の年金収入。 一方、生活費の平均は無... -

成功するための個人型確定拠出年金(iDeCo)の始め方とは?

厚労省『確定拠出年⾦統計資料』によれば確定拠出年金利用者は2022年3月末時点で企業型で約780万人、個人型で約約240万人とのこと。20-59歳人口は現在6000万人強なのでそのうち約17%の人が確定拠出年金を利用していることになる。 <企業型> <個人型> ... -

iDeCo/NISA 元本割れを回避するための長期的戦略とは?

投資信託の特徴とリスク 節税効果の高い老後資金準備制度=iDeCo(個人型確定拠出年金)やNISAも主に投資信託の仕組みを利用しています。 投資信託は、分散、少額、プロの運用という3つの特徴を持っており、一般の方が金融資産の投資をしやすい仕組みが整... -

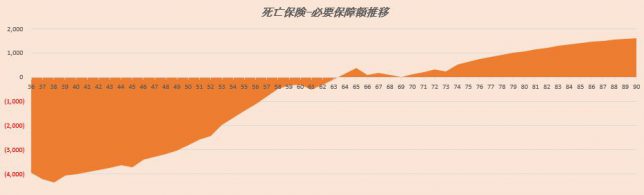

死亡保険 必要保障額の推移シミュレーション

将来に渡っての必要保障額の推移はどう計算する? 前回の記事「死亡保険 必要保障額の計算してみよう!」では"いま"世帯主が亡くなったら死亡保険金がいくら必要かを考えました。 ただし、必要保障額は年齢が上がるとともに一般的には減少していきます。... -

新NISA制度開始:2024年からの資産運用の新しい風景

はじめに 2024年から改正される「新NISA」について聞いたことがありますか?新NISAとは、「少額投資非課税制度」の新たな形態で、2024年からスタートするこの制度は、私たちの投資ライフを大きく変える可能性を秘めています。 これまでのNISA制度と比べて... -

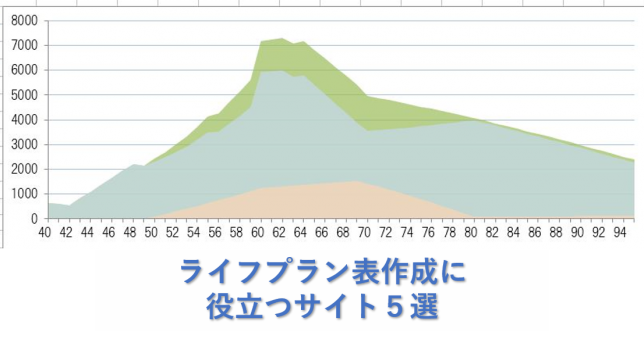

ライフプラン表作成に役立つサイト5選

今後の収入と、生活費、住宅費、教育費、老後資金などを総合して生涯のライフプラン表をつくろうと思うとつまづくことがあります。 「一般的にはどのぐらいの年金がもらえるのだろう」「みんなどのぐらいの生活費なんだろう」などなど.. 我が家の家計と平... -

iDeCoと積立NISAどちらを選ぶべき?

iDeCoと積立NISA、どちらを選ぶべきか 「iDeCoと積立NISA、どちらを選んだらいいですか?」という質問を受けることがある。 シンプルに考えれば、 ・老後資金のためならiDeCo ・子供の教育資金など途中引き出しもあり得るなら積立NISA となるが、退職一時... -

使い方

使用方法編 ・エクセル・ライフプラン表の基本的な入力方法 ・エクセル・ライフプラン表の使い方Q&A ・【動画】ライフプラン表作成例 ・積立投資はライフプラン表にどう反映させるのか? ・ライフプラン表のスタート時点は当年の1月1日が良い理由 家計... -

イデコ(iDeCo/個人型確定拠出年金)スイッチングのメリット(SBI証券)

スイッチングのメリットは手数料を下げてパフォーマンスに貢献すること イデコ(iDeCo/個人型確定拠出年金)を運用していると、ふと「このままでいいのかな~」という気になるときがあります。 SBI証券ではオリジナルプランとセレクトプランの2つのコ... -

イデコ(iDeCo/個人型確定拠出年金)は公的年金(厚生年金、国民年金)の不足分を補えるのか?

超高齢化社会により数十年前に設計された公的年金制度が疲弊する中、それを補う分として注目されるイデコ(iDeCo/個人型確定拠出年金)。 イデコの活用で、どれだけ公的年金(厚生年金、国民年金)の不足分を補えるのか考えたいと思います。 確定拠出年金... -

イデコ(iDeCo/個人型確定拠出年金)、金融機関はどれだけ儲かるの?

運営管理費として金融機関等が受け取る手数料 一般の投資信託に比べて、手数料が安く、税制メリットが大きいイデコ(iDeCo/個人型確定拠出年金)。 運用中は、選択したファンドに応じて信託報酬(年0.1%程度~)が差し引かれ基準価額に反映しますが、そ... -

SBI証券のイデコ(iDeCo/個人型確定拠出年金)で国際分散投資するならこの5つのファンドがおススメ

SBI証券でイデコ(iDeCo/個人型確定拠出年金)を運用する場合のおススメファンドを紹介してみたいと思います。 老後資金という失敗を避けたいが、できるだけ増やしたいという投資戦略を念頭に、このサイトでは、基本的に"インデックス型(パッシブ型)"... -

SBI証券イデコ(iDeCo/個人型確定拠出年金)ではセレクトプランとオリジナルプランどちらを選ぶべきか

SBI証券のイデコに「オリジナルプラン」と「セレクトプラン」の2種類がある理由 SBI証券のイデコ(iDeCo/個人型確定拠出年金)では、「オリジナルプラン」と「セレクトプラン」いずれかを選択する必要があります。 もともとはオリジナルプランのみ...

12