生命保険/損害保険の話– category –

-

世界の保険ブローカーランキングと日本の保険代理店ランキング

日本の損害保険取引は9割は代理店経由。うち5割は自動車販売会社。 日本で自動車保険、火災保険などの損害保険を契約する場合、9割以上が保険代理店を通じて契約している。 募集形態別元受正味保険料割合(2023年度)『損保協会ファクトブック2024』よ... -

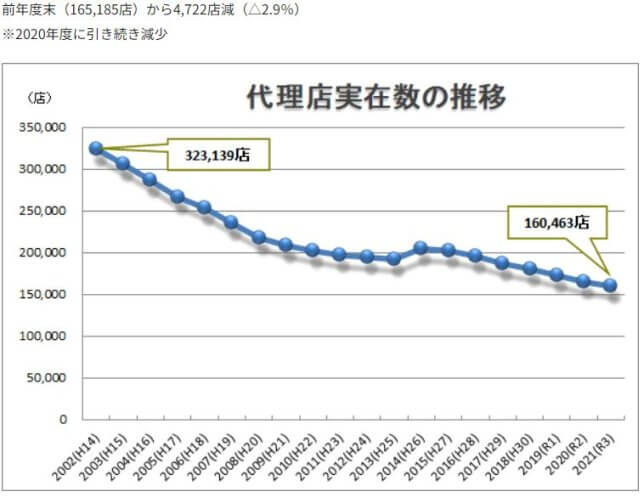

損保代理店数の推移(2002年~2021年度の20年間)

保険代理店数の推移と募集従事者数の関係 損保協会によれば、2023年度の損保代理店数は約15万店であった、とのこと。年々減少傾向で、前年比で5500店(3.5%)減少となっている。 図には記載されていないが、2001年には代理店数が約51万店から約34万店に激... -

医療保険・がん保険は必要なのか?

保険会社からすれば医療保険やがん保険の利益率は高い 「医療保険やがん保険は必要なんでしょうか?」と質問をいただくことがあります。 私も医療保険はどうしても必要な保険ではないと思っています。仮に日額1万円の保険で30日入院しても30万円しかもらえ... -

死亡保険 必要保障額を計算してみよう!

加入中の死亡保険金の額を覚えていますか? もし自分(もしくは世帯主)が亡くなったらいくら保険金が支払われるか正確に把握していますでしょうか? 日本人は9割程が生命保険に加入していますが、一度加入するとあまり見直すことがなく、毎月(あるいは... -

ネット生命保険はどの会社が最もリーズナブルか?(医療保険編)

そもそも医療保険とはどういうものか抑えておこう 医療保険というのは、基本的には入院したら日額〇千円の保険金を払いますよ、という保険である。 たとえば風邪で通院だけ、は保険が出ない。 病気でもケガでもいいから「入院」することが保険金支払いの要... -

高額療養費制度があれば医療保険・がん保険は不要?(2024年)

高額療養費制度とは 高額療養費制度は、医療費が一定の限度額を超えた場合に、超えた金額が払い戻されるなど自己負担額が抑えられる制度。たとえば現役世代で年収600万円の人が1か月間で健康保険適用の標準治療を受けて医療費が100万円かかったとしても、... -

【年収別遺族年金の額】生命保険は遺族年金を踏まえて加入しよう(2024年版)

遺族年金がどれだけ受け取れるかを確認して生命保険料を適正化しよう 日本では世帯あたり一人以上生命保険に加入している割合が約9割と言われる。しかしながら、公的な遺族年金がどれだけ受け取れるのか、または加入している生命保険で生涯収支に過不足な... -

保険契約一覧表(エクセル・無料ダウンロード)

自分の保険契約を把握していますか? 日本人は保険好きといわれ、1世帯あたり1人以上保険に加入している割合は約89.8%。それでいて保障内容に対する「充足感あり」は53.6%。"まだ足りない"と思っている人が半数もいるのですね。 (生命保険文化センタ... -

損保の共同保険と事前価格調整の問題を解消する仕組みはブローカーではない

損保会社の共同保険と事前価格調整の問題 東急や仙台空港、東京都、ENEOSなどの石油元売り、成田国際空港会社、JR東日本など約100社の企業向け損保について保険料の事前価格調整(談合)がなされていたことが問題となっている。 東急では3年契約の火災保... -

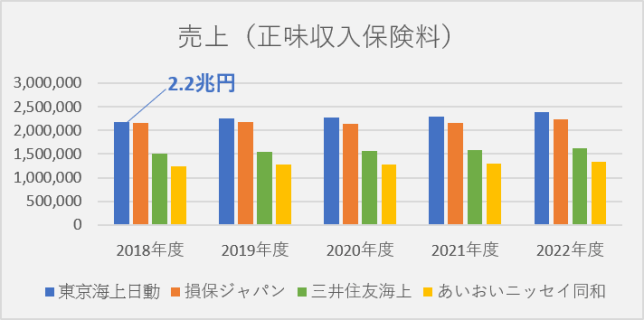

損害保険会社上位4社×過去5年の業績推移

損保業界が安定的に利益を出す仕組み 損害保険会社はボロい(利益コントロールのしやすい)業界である。 そもそも大数の法則によりある程度の損害率(支払保険金÷保険料)が予測されるので当然のメカニズムとして利益が出る仕組みになっている。 予想以上... -

大病や大ケガでの長期就業不能に備える。ネット加入できる就業不能保険はどこが一番リーズナブルか

長期就業不能保険はここ5年くらいで選択肢が増えた 不都合な真実ですが、ライフプラン表のリスクシナリオを作成する場合、世帯主死亡時よりも長期就業不能状態になることが経済的には最も不利になります。 なぜなら、生存している限り生活費はそれまでと同... -

住宅ローンを組んだら死亡保険は減額、保険料を節約していい?

住宅ローンには死亡保険が付いているので、他の保険は減額してもいい理屈 住宅を買って、住宅ローンを組むときは保険の見直しも検討するといいと思います。 住宅ローンにはたいてい「団体信用生命保険」という死亡保険が付いているので、住宅ローンを払っ... -

生命保険料が半額以下になる?収入保障保険

昔は一般的だった「定期付終身保険」 みなさんはどんな保険に入っていますでしょうか?一昔前(2000年頃まで)は、多くの方が「定期付終身保険」に加入していました。 若い頃に加入して、いまもそのままという50~60代の方も多いのではないでしょうか。 「... -

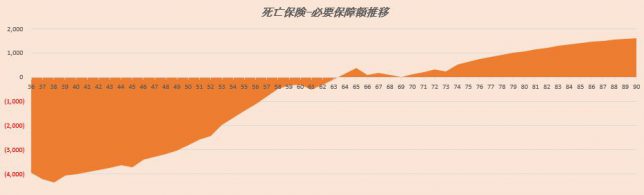

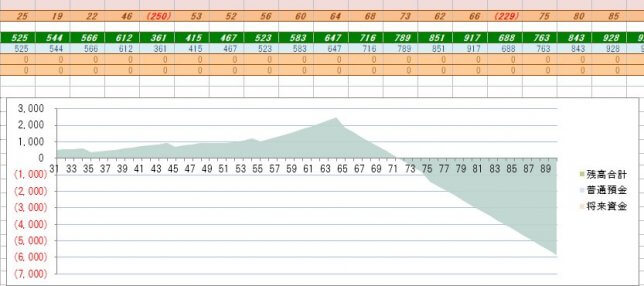

死亡保険 必要保障額の推移シミュレーション

将来に渡っての必要保障額の推移はどう計算する? 前回の記事「死亡保険 必要保障額の計算してみよう!」では"いま"世帯主が亡くなったら死亡保険金がいくら必要かを考えました。 ただし、必要保障額は年齢が上がるとともに一般的には減少していきます。... -

PL保険の対象になりにくいものとは?

何かしら物を製造販売しているなら、欠かせないPL保険(生産物賠償責任保険、または製造物賠償責任保険)。 製品の欠陥が原因で対人事故または対物事故が生じた場合に、PL保険にて被害者への賠償金等が補償されます。 e-Gov「製造物責任法」 製造物責任法... -

会社員の夫が亡くなったら遺族保障年金はいくら受け取れるのか?

結婚して子供が生まれるタイミングは、人生で最も責任感を感じる時期かもしれません。その時期に生命保険に加入したり、見直しをする方が多いと思いますが、その前段として、会社員の夫が亡くなった場合、どれだけ遺族厚生年金が受け取れるのか、またはど... -

世帯あたりの生命保険料は平均いくらぐらい払っているのか?

2021(令和3)年度の生命保険文化センター発行の『生命保険に関する全国実態調査』によれば、共済等や個人年金も含めた生命保険の一世帯あたりの年間払込保険料は37.1万円(月額にすれば3万円強)とのこと。 (なお、この調査は全国で約4000の有効回答を基... -

医療保険は必要なのか?生涯の保険料と受け取る保険金から考えてみた。

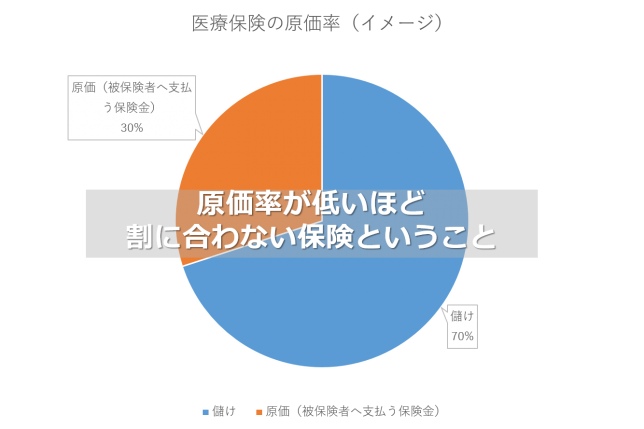

医療保険の原価率 ここでいう医療保険とは民間生命保険会社で販売する医療保険のことです。 日本生命、第一生命、アフラック、オリックス生命、メットライフ・・・そういうところの医療保険で、病気やケガで入院した場合、1日5,000円とか受け取ることがで... -

生命保険は皆こうやって選んでいる-2021年度生命保険に関する全国実態調査

3年に一度実施される生命保険文化センターの「2021年度の生命保険に関する全国実態調査.pdf」を確認してみた。 保険なんて「保険料が安い方がよい」「比較できる方がよい」と思っているので、なんとなくネット生保や保険ショップで加入する人が多いのかと... -

ライフプランシミュレーションから夫の合理的な死亡保険金を確認する方法

生命保険に加入するとき、夫の死亡保険はいくらに設定すれば妥当なのか考えると思います。 夫が亡くなったら、 ・生活費はどうするか ・妻の働き方はどうなるか ・(賃貸なら)住宅費はどうするか ・(持家なら)住宅ローンは相殺か・・ ・子供の教育費は... -

店舗向け新型コロナ感染による休業損失を補償する保険

2020年にはじまった日本国内の新型コロナの蔓延を受けて、特に飲食や旅行関係業界の業績が落ちています。 そんなときに損害保険が活用できないか、と考えるわけですが、2020年はじめ頃の感染拡大当初は新型コロナによる休業を補償するような保険は存在しま... -

サイバー保険と情報漏洩保険の違い

2010年頃から販売開始された「サイバー保険」 日本損害保険協会が2020年10月に国内1535社から回答を得たアンケート調査によれば、 ・サイバーリスク保険に「加入している」と回答した企業は、全体の7.8% ・大企業は9.8%、中小企業は6.7% ・未加入企業のう... -

払った保険料が戻る系の医療保険2選

医療保険の存在意義はあるのか? 医療保険とは、ケガや病気で入院したら日額5000円等設定した保険金が入院日額に応じて給付される保険です。 外資系や損保系生保会社など割安な保険料をうたう医療保険の場合、1入院あたりの給付限度日数は60日程であるこ... -

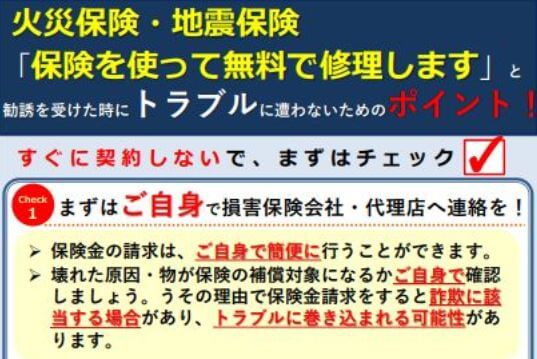

「火災保険をつかって建物を無料で修理できますよ」詐欺の件

保険金をつかって建物を無料で修理できますよという勧誘に応じてはいけない 近年、特に台風シーズンになると、「火災保険をつかって建物を無料で修理できますよ」という怪しい勧誘が増えていて、トラブルになる悪質なケースが増えているとのこと。 ▼国民生... -

新型コロナは労災認定されるのか?

↑2020.4.22日経新聞 業務を通じて新型コロナウイルスに感染したと思われる場合、労災認定されるのかが議論となっているようです。 医師、看護師、スーパーの店員、公共交通機関など社会機能を維持するために働く方々は、命を奪われるかもしれない感染リス... -

置き配盗難をカバーする新型保険

(2020.4.20日経新聞より) 新型コロナウイルスの影響で配達員との手渡しでのやり取りさえ懸念されるようになり、「置き配」の普及が今後拡大していくかもしれません。 そもそも配達員の人員不足により再配達の非効率性が問題となっていましたので、置き配... -

新型コロナ感染による損害保険金支払いへ

(2020.4.17保険毎日新聞より) 損保大手4社(東京海上、損保ジャパン、三井住友海上、あいおいニッセイ同和)は、一定の損害保険契約をしている場合で、従業員または顧客が新型コロナに感染したことによって休業となった場合、一定の保険金を支払う方向... -

2020年度、損保会社の支払う再保険料が4~5割UP(火災保険)

(↑2020.4.15日経新聞) 損保会社が再保険会社に支払う再保険料が2020年度は4~5割もUPする見込みで、これは2001年以降で最大の上げ幅とのこと。 東日本大震災の翌年でさえ14%UP、2019年は12%UPであったことから考えると4~5割UPはかなり大き... -

火災保険のオールリスク補償とは?

どちらかといえば業界用語寄りかと思いますが、法人向けの火災保険で「オールリスク」と表現することがあります。 オールリスクというと、どんな事故でも保険金が受け取れるイメージをしてしまいそうですが、具体的には以下のような補償内容を指します。 ... -

新型コロナ 各損保会社の営業態勢縮小

各損保会社は緊急事態宣言を受けて、事故対応など必要な業務は継続するものの、営業推進活動などは5/6まで行わない態勢になりました。 【対象エリア】 東京、神奈川、千葉、埼玉、大阪、兵庫、福岡 【期間】 4/8~5/6 【継続業務】 事故対応、満期対応、契...