excelcf– Author –

-

「自分で」「エクセルで」ライフプラン表をつくるメリット

ライフプラン表は、生涯収支や資産形成をシミュレーションするために役立つツール。ライフプラン表の作成をプロのファイナンシャルプランナー(FP)に依頼することもできるが、平均的に43,000円※の費用がかかることや、複数回の面談の煩わしさ、個人情報を... -

PC操作を自動化するAI→生保で時価総額100兆円企業の可能性

いま(2025年1月)のところ、人間が行うPC操作を学習して自動化するAIは実用レベルではないが、Microsoftの「OmniParser」やグーグルの「ScreenAI」をはじめ、Anthropicの「Claude 3.5 Sonnet」など開発・研究が進められているとのこと。 PC自動操作の市場... -

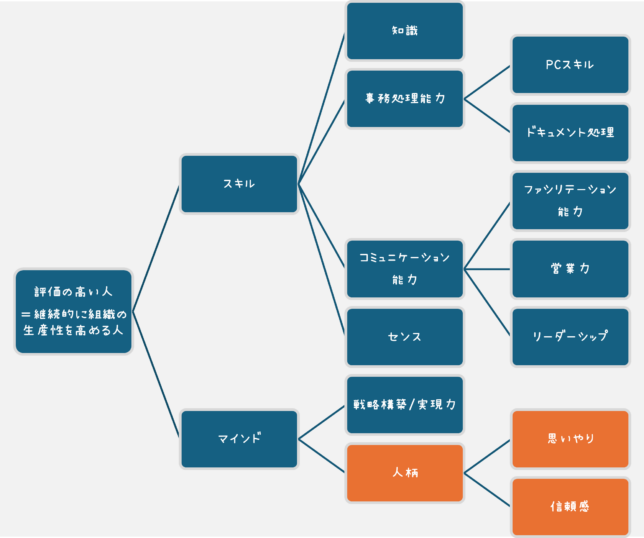

高い地位で高い成果をあげても”人柄”が良くなければ人物評価はイマイチだと思う件

仕事上、たとえ高い地位にいても、成果を上げても人柄が良くなければ全体的な人物評価はイマイチ。 知識があって事務処理も問題なく、コミュニケーション能力に長けて物事をスムーズにこなし、成果を上げているとしても、他人への思いやりや信頼感がなけれ... -

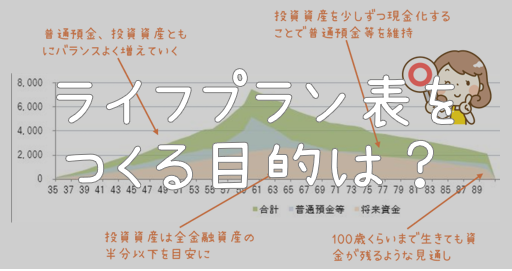

ライフプラン表をつくる目的

ライフプラン表をつくる目的=より良い人生を送ること ライフプラン表をつくる目的は、一言でいえばより良い人生を送ることだと思う。 そのために生涯収支を見える化し、想像力を拡張する。つまり、ぼんやりとした将来の不安を具体的な数字やグラフにする... -

ロードバイク チューブレスタイヤのパンク!?

ロードバイクのチューブレスタイヤではじめてパンク!?を経験した。 新年(2025年)1/2は快晴、風速1~2mということでロードバイクで出発。家から30kmくらいの手ごろな佐倉ふるさと広場へ。 行きは快調だったが、帰りに後ろタイヤに違和感。ちょっとし... -

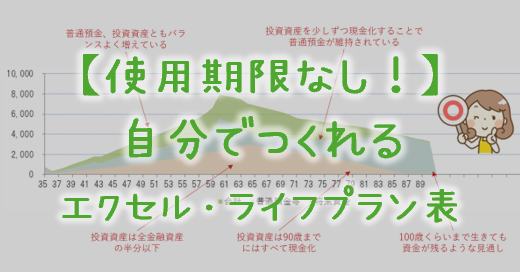

【使用期限なし!】自分でつくれるエクセル・ライフプラン表

ライフプラン作成のすゝめ 「自助努力」「自己責任」が求められ、不確実な時代だからこそライフプランシミュレーション作成が家計運営の目安になり、正しい対策を選択するための判断材料になるでしょう。 ただ、ライフプラン作成を独立系FPに依頼すれば一... -

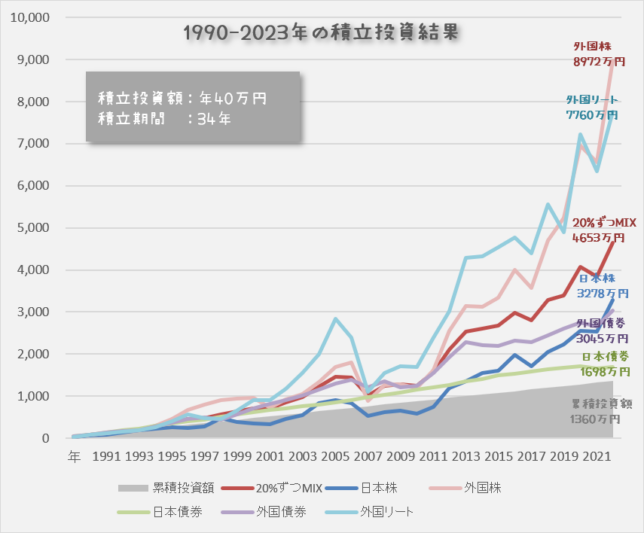

1990年~2023年の過去34年間の積立投資結果をグラフで表すと・・

長期積立投資の効果を正しく知る iDeCoや積立NISAを活用している人が増えている。 10年前くらいまでは日本人は投資に対してネガティブと言われていたが、ライフプラン表作成サービスの相談を月に何件か受ける中でほとんどの人がiDeCoや積立NISAなど何らか... -

50年後からの回想~私の生きた時代~

100歳で死ぬとき私の生きた時代はこうだったと回想するかもしれない。書き出すとあまり多くは印象に残らないものなのかも。でもその前の100年に比べても激動の時代といえる。100年後の100年はもっとか。 1980年代 日本は戦後30年以上、高度成長期、バブル... -

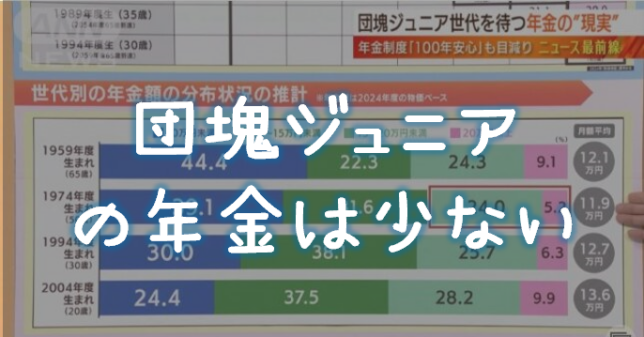

団塊ジュニア世代の平均年金受給見込み額は低いらしい

なぜ団塊ジュニア世代の見込み年金受給額は低いのか 1990年代半ばから2000年初頭にかけて就職氷河期といわれる。その頃に就職時期を迎えた、いまの50代前半~40代前半くらいの人たちが、将来受け取る平均年金額は、他の世代に比べて少ないらしい。 就職氷... -

自分でつくれるエクセル・ライフプラン表2025年スタートバージョン

自分でつくれるエクセル・ライフプラン表を2025年スタートバージョンにしました。 ▼【登録不要・無料】自分でつくれるエクセル・ライフプラン表のダウンロードはこちらから 自分でつくれるエクセル・ライフプラン表 ライフプラン表作成のコツ ライフプラン... -

子どもが一人増えると大学卒業までいくらかかる?

ライフプラン作成相談で「子どもを育てる費用」に関することは16% ライフプラン表作成にあたって相談の多い項目は以下のようなものでした。 ※数字は2016年~2021年5月までにあった相談件数 個別のライフプラン表を作成、エクセルで提供します 見える化す... -

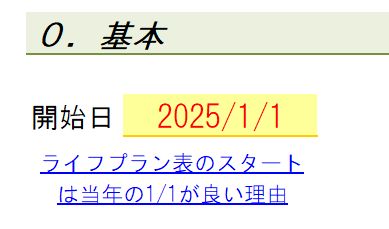

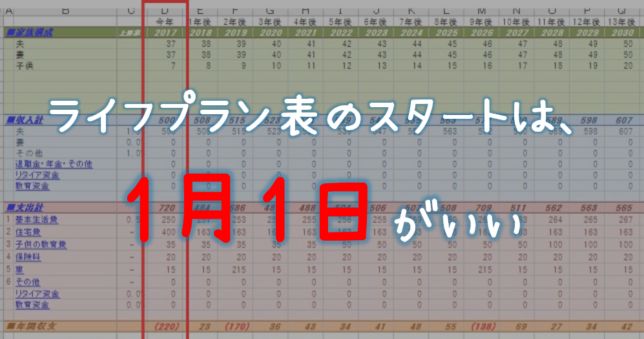

ライフプラン表のスタート時点は当年の1月1日が良い理由

ライフプラン表のスタートを「現時点」にするとちょっと面倒 ライフプラン表を作成しようとするとき、一番初めに悩むのが、スタートをいつに設定するべきか、ということです。 ついやってしまいがちなのが、現時点での貯蓄額を洗い出して、そこからライフ... -

たとえば「資産運用ができれば保険は少なくていい」という話-ファイナンシャルプラン関連しあう6分野

個人のライフプランを考えるとき、ファイナンシャルプランニングでは主に以下「6つの分野」を扱います。 そして各分野は独立して考えるものではなく少なからず他の分野と関連しあうものです。 ライフプランニング・リタイアメントプランニング 金融資産運... -

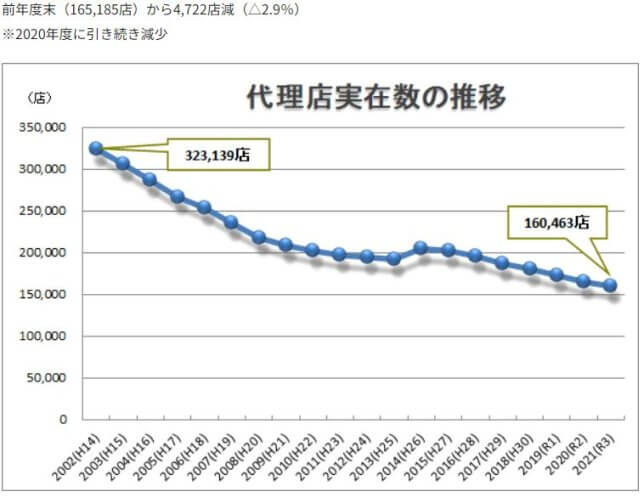

損保代理店数の推移(2002年~2021年度の20年間)

保険代理店数の推移と募集従事者数の関係 損保協会によれば、2023年度の損保代理店数は約15万店であった、とのこと。年々減少傾向で、前年比で5500店(3.5%)減少となっている。 図には記載されていないが、2001年には代理店数が約51万店から約34万店に激... -

長期投資の効果-だれでも1億円はつくれる

誰もがウォーレンバフェットにはなれないが・・ ロバートアレンの『ロバート・アレンの実践億万長者入門 ― 生涯続く無限の富を得る方法』では、毎日10ドル貯金して、年20%で運用すれば、20年後には100万ドル(約1億円)になる。つまり、だれでも億万長者... -

医療保険・がん保険は必要なのか?

保険会社からすれば医療保険やがん保険の利益率は高い 「医療保険やがん保険は必要なんでしょうか?」と質問をいただくことがあります。 私も医療保険はどうしても必要な保険ではないと思っています。仮に日額1万円の保険で30日入院しても30万円しかもらえ... -

最低限身に付けるべき金融リテラシー15項目

平成25年(2013年)なのでだいぶ前になりますが、金融庁より『最低限身に付けるべき金融リテラシー』という冊子が発行されました。いま(2025年)は政府広報オンラインにてひとつページが公開されています。 リテラシーとは、その分野に対する知識(理解力... -

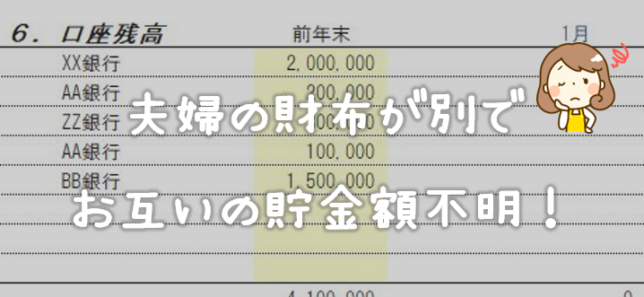

夫婦の財布が別の場合、家計簿はどうすればよい?

夫婦で別々に家計管理をしている場合のリスク 共働きなどで、夫婦の財布が別々という場合もあります。家計分担として、たとえば基本的には夫が生活費を負担するが、食費のみは妻が負担して、あとはお互いに自由、のようなケースもあるでしょう。 それでお... -

たとえば30歳で結婚したら100歳までのトータル支出はいくらになる?

一世帯にかかるトータルの費用ってどのくらい? たとえば30歳で結婚したら一世帯の生涯(たとえば100歳まで)にかかる費用はどのくらいか。 仮に、子供が二人、夫婦とも100歳まで生きるとしてみる。 項目必要なお金基本生活費年300万円×70年=2.1億円住宅... -

公的年金だけでは不足する老後生活でも資産運用効果で資産が減らないライフプラン例

「老後2000万円問題」は甘い。「老後"4000万円"問題」くらいが妥当だと思う。 モデル世帯(夫会社員、妻専業主婦)の公的年金受給額の水準は年250万円程と言われています。 一方、総務省家計調査によれば老後無職世帯の年間支出は年間約300万円程とのこと... -

老後資金不安はライフプランニングとNISA,iDeCoなど積立投資で解決できる

世界でもっとも高齢化率の高い「日本」 世界銀行では、"65歳以上の人がその国の人口に占める割合"を「高齢化率」と定義し国別の高齢化率を発表しているそうです。日本は2位ですが、1位のモナコの人口は3万人程の例外ですので、実質的には日本が1位とい... -

国はこの7つの施策で日本人の老後資金を確保するつもりだ

人は重要なことでも緊急性がないものは想像力が働きにくい。 将来のことなので具体的な想像ができていない方も多いかもしれないが、とりわけ40代以下は少子高齢化による年金不安を少なからず持っている。 国もおそらく、年金制度の維持について相当なシミ... -

仕事とはすべて”整理整頓”だと思う件

「仕事で大事なのはまず整理整頓」というが、極論をいえば仕事のすべてが整理整頓である。 机の上や机の中、書棚等の物理的な整理整頓だけでなく、"広義"の整理整頓という意味では、営業、販売、マーケティング、人事、取引関係、経理、財務、企画、マネジ... -

なぜ自分でライフプラン表をつくる必要があるのですか?

なぜ自分でライフプラン表をつくる必要があるのか 資産家などであまりお金の心配がいらない人は別だが、多くの人にとって将来の収支を見える化して今後の家計運営を考えておくことは有用である。 家計運営は、「基本生活費」「住宅費」「子供の教育費」「... -

死亡保険 必要保障額を計算してみよう!

加入中の死亡保険金の額を覚えていますか? もし自分(もしくは世帯主)が亡くなったらいくら保険金が支払われるか正確に把握していますでしょうか? 日本人は9割程が生命保険に加入していますが、一度加入するとあまり見直すことがなく、毎月(あるいは... -

認知症とは?原因と治療・予防法

認知症とは?〜認知症の種類、メカニズムと症状〜 認知症とは、記憶力や思考力、判断力などの認知機能が徐々に低下し、日常生活に支障をきたす病気。これは単なる「物忘れ」とは異なり、脳の機能そのものが障害されることにより、生活の質が大きく損なわれ... -

65〜69歳でも2人に1人が働いている。リタイアを65歳→70歳にすることによる生涯収支への影響はどのくらい?

65歳以上で働く日本の高齢者、最多の914万人(4人に1人)2023年 総務省によれば2023年の65歳以上の高齢者の就業者数は914万人で過去最高になったとのこと。 65歳以上の日本の人口は3600万人程だから、914万人÷3600万人≒25%(4人に1人)となる。10年前の201... -

ネット生命保険はどの会社が最もリーズナブルか?(医療保険編)

そもそも医療保険とはどういうものか抑えておこう 医療保険というのは、基本的には入院したら日額〇千円の保険金を払いますよ、という保険である。 たとえば風邪で通院だけ、は保険が出ない。 病気でもケガでもいいから「入院」することが保険金支払いの要... -

高額療養費制度があれば医療保険・がん保険は不要?(2024年)

高額療養費制度とは 高額療養費制度は、医療費が一定の限度額を超えた場合に、超えた金額が払い戻されるなど自己負担額が抑えられる制度。たとえば現役世代で年収600万円の人が1か月間で健康保険適用の標準治療を受けて医療費が100万円かかったとしても、... -

【年収別遺族年金の額】生命保険は遺族年金を踏まえて加入しよう(2024年版)

遺族年金がどれだけ受け取れるかを確認して生命保険料を適正化しよう 日本では世帯あたり一人以上生命保険に加入している割合が約9割と言われる。しかしながら、公的な遺族年金がどれだけ受け取れるのか、または加入している生命保険で生涯収支に過不足な...