ライフプラン作成のヒント– category –

-

ライフプラン表ヒアリングシート

ライフプラン表作成サービス用のヒアリングシート このヒアリングシートはココナラで出品中のサービス用です。 個別のライフプラン表を作成、エクセルで提供します 見える化することで、将来の家計の不安がクリアになります! -

エクセル・ライフプラン表2024年スタートバージョン

エクセル・ライフプラン表を2024年スタートバージョンにしました。 【無料】エクセル・ライフプラン表のダウンロードはこちらから▼ 自分でつくれるエクセル・ライフプラン表 ライフプラン表の作成にあたっては、まず2023年の1年間の家計収支を確認して、... -

独身者のライフプラン注意点5つ

生涯未婚率(50歳までの未婚者の割合)は男性28%、女性18% 国勢調査によれば年齢階級別の未婚率は上昇傾向。50歳時点で一度も結婚したことのない人は「生涯未婚者」と定義され、その割合は男性28.3%、女性17.8%(2020年)。 男性 50歳時点の未婚率28.... -

月1万円の節約=50年で600万円~3693万円の家計改善効果!

突然ですが・・ 月1万円なら節約できそうですか? たとえば携帯代、食費、娯楽費、光熱費、こづかい・・・積み上げて無理なく月1万円節約できるなら、これから明るい話をしてみたいと思います。 長期のライフプラン表(たとえば90歳や100歳までなど... -

毎年どれだけ貯蓄できればいいのか?

今年の貯蓄目標はありますか? ライフプラン作成の相談を受けると、各家庭の貯蓄実態は本当に様々。 40代でも貯蓄がまったくなくこれから住宅を購入しようとする人や、30歳くらいでも貯蓄が2000万円くらいあって比較的安泰な未来が描ける人もいる... -

年収1000万円でも老後破産するのはなぜ?ライフプラン表にて検証

老後は意外に長いもの。 仮に会社員を65歳で退職したとしても、平均余命は男性で約20年(つまり85歳まで)、女性で約25年(つまり90歳まで)あります。 厚生労働省 令和3年簡易生命表『主な年齢の平均余命』 たとえ現在の年収が高くても支出も高ければ家... -

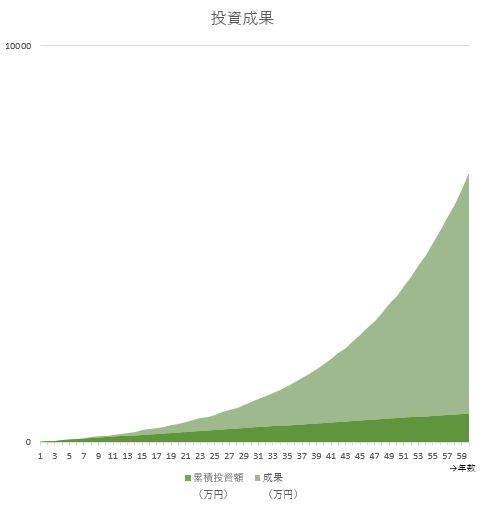

積立投資はライフプラン表にどう反映させるのか?

「積立投資をやっているのですが、ライフプラン表にはどのように入力すればよいですか?」という質問をいただくことがあります。こちらで提供している「自分でつくれるエクセル・ライフプラン表」では、目的別資産運用として、リタイア後の資金や子供の教... -

働き方が変化する中でライフプランニングはどう変わるか

従来型とこれからの働き方の違い 令和に入り、新型コロナウイルスや、AI含めテクノロジーの進化、テレワーク、インフレなどもあり働き方に対する意識または人生に対する価値観が変わってきているように思う。 結婚世帯の共働き率は7割を超え、一方で結婚し... -

第3子以降月額3万円!?異次元少子化対策の詳細【児童手当】

1.導入: 日本の少子化問題と新政策の概略 日本の少子化問題は、近年の社会課題の中でも特に重要性が高まっています。少子化とは、平均的な子供の数が社会全体で減少していく現象を指し、これが進行すると社会の持続可能性に影響を与える可能性があります... -

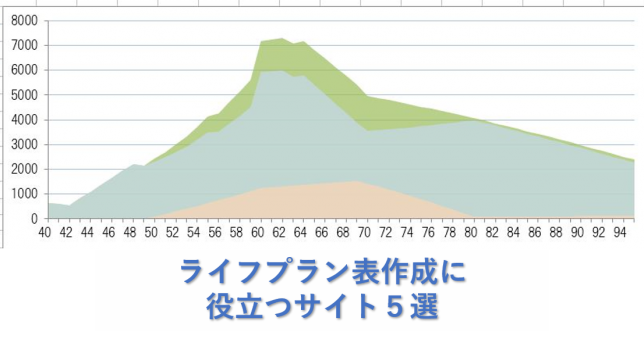

ライフプラン表作成に役立つサイト5選

今後の収入と、生活費、住宅費、教育費、老後資金などを総合して生涯のライフプラン表をつくろうと思うとつまづくことがあります。 「一般的にはどのぐらいの年金がもらえるのだろう」「みんなどのぐらいの生活費なんだろう」などなど.. 我が家の家計と平... -

老後も豊かな世帯と老後貧困化する世帯

老後の生活がどうなるかは戦略次第 共働き世帯が増える一方で、独身世帯も増え、年金は減少傾向、医療費は増加傾向、国の借金も増える一方という日本。 そんな中でどうやって経済的に困窮せず生活していくかを戦略を持って考え、実行していく必要があると... -

【動画】複数の保険料推移をライフ(マネー)プラン表に反映する方法

ライフ(マネー)プラン表の作成相談を受けると、家庭によっては生命保険に5~10本加入しているケースがあります。 単純な死亡保険だけでなく、学資保険や貯蓄性のある終身保険、ドル建ての保険、医療保険、就業不能保険、会社で加入している団体保険など... -

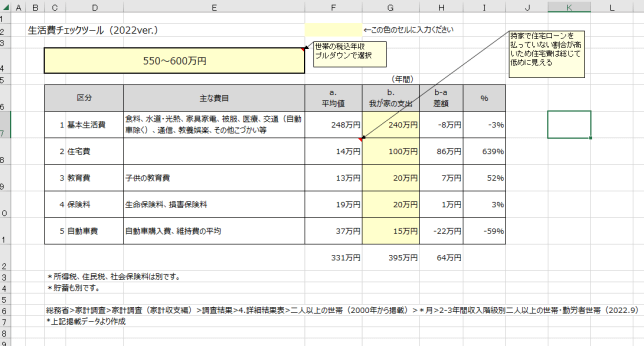

“世帯年収別”生活費チェックができるエクセルツール!

総務省の「家計調査-家計収支編」では、世帯年収ごとの消費支出について調査・公表しています。 あくまで平均なので、たとえば住宅費については持家でローン有無によって全く支出の水準が変わってくるし、家族の人数によっても支出水準は変わると思います... -

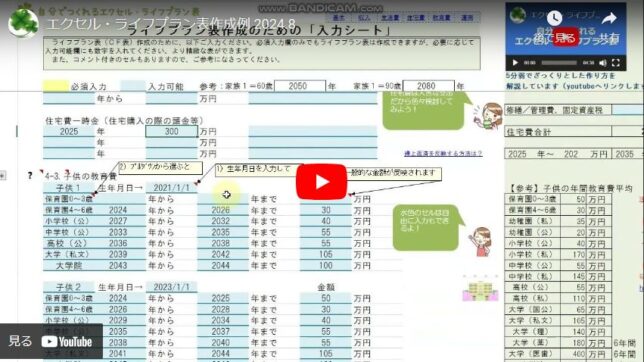

【動画】ライフプラン表作成例

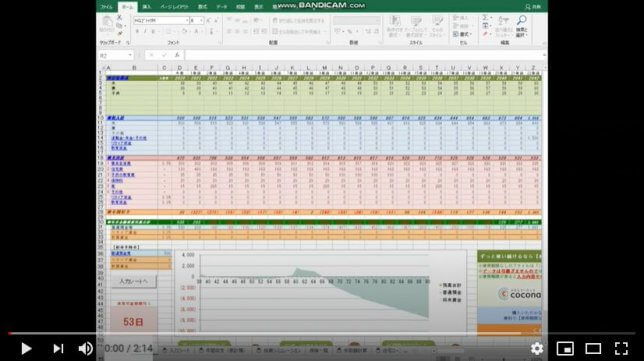

https://www.youtube.com/watch?v=I0QID1Wah08 ライフプラン表の作成例の動画です。この動画ではざっくりとしたライフプランを3分半程で作成しています。もちろん、これをベースに詳しく作りこむこともできます。ライフプラン作成に是非チャレンジしてみて... -

自分でつくれるエクセル・ライフプラン表1.52ver.をアップ

自分でつくれる・エクセルライフプラン表をときどき(1~2か月に1回程度)機能改善している。 今回は、2点大きめの改善。 1.子供の教育費をUPDATE 文科省 令和3年度子供の学習費調査の結果 令和3年度の学習費調査。 幼稚園は、「教育費無償化」の影... -

エクセル・ライフプラン表2023年スタートバージョン

エクセル・ライフプラン表を2023年スタートバージョンにしました。 【無料】エクセル・ライフプラン表のダウンロードはこちらから▼ 自分でつくれるエクセル・ライフプラン表 ライフプラン表の作成にあたっては、2022年の1年間の家計収支を確認して、それ... -

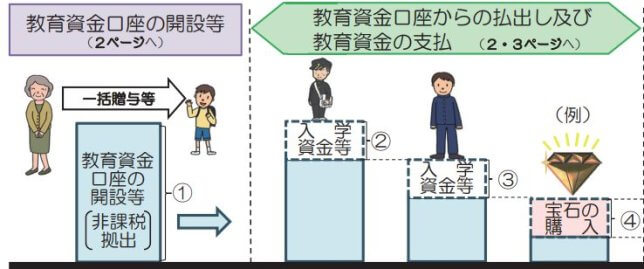

ライフプラン表の収支が厳しい場合、祖父母から非課税で子供の教育資金贈与も検討できる

祖父母等からの教育資金1500万円非課税贈与制度は2023年3月31日まで延長 ライフプラン表を作成してみると、収入が少ないとか、やむを得ない理由で支出が多いことで、将来の収支が厳しいというシミュレーションになることがある。 ライフプラン表作成の最も... -

夫が亡くなった場合、遺族年金はいくらもらえるのか?

もし夫が亡くなったら遺族年金はいくらもらえるのか? もしあなたが結婚している妻なら、保険を検討するとき、今後の働き方を考えるとき、子供ができたとき等に一度は考えることがあるだろう。 夫が会社員か自営業か、年齢、それまでの平均年収、18歳以下... -

2022年10月~児童手当がもらえなくなる世帯は?

0歳~中学生までの子供がいる家庭に支給される児童手当。これが2022年10月から一部制度が変更になるとのこと。制度変更は以下2点。 所得"上限"限度額の設定により年収でだいたい1100万円を超えるような親には児童手当が支給されなくなる 児童手当は基本... -

ライフプランシミュレーションから夫の合理的な死亡保険金を確認する方法

生命保険に加入するとき、夫の死亡保険はいくらに設定すれば妥当なのか考えると思います。 夫が亡くなったら、 ・生活費はどうするか ・妻の働き方はどうなるか ・(賃貸なら)住宅費はどうするか ・(持家なら)住宅ローンは相殺か・・ ・子供の教育費は... -

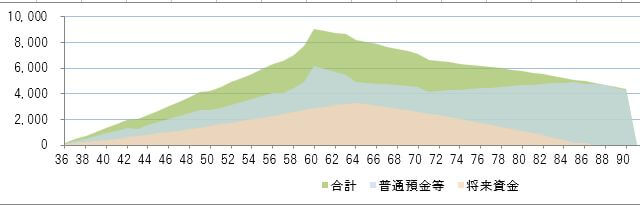

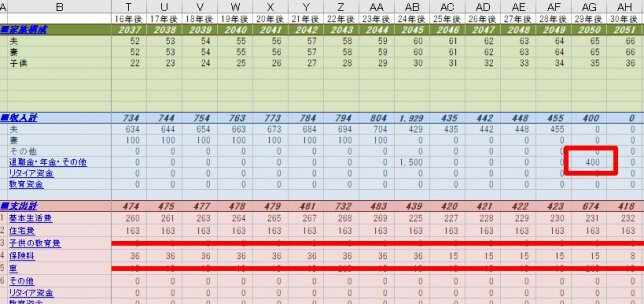

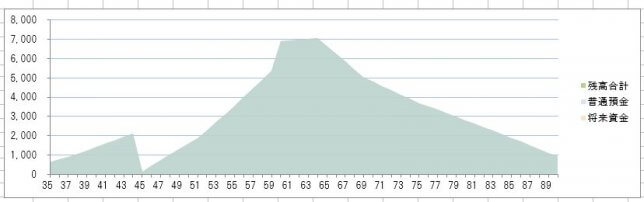

【動画】ライフ(マネー)プラン表の終了年を”90歳”→”100歳”に上げる方法

こちらで提供している「自分でつくれるエクセル・ライフプラン表」は、「家族1」が"90歳"になるまでの表になるよう調整する機能があります。 ↑「入力シート」のこのボタンを押すと、CF(キャッシュフロー)表の終了年が調整されます。 ↑このように終了年... -

自分でつくれるエクセル・ライフプラン表 2021年スタートバージョン

まもなく2020年が終わり2021年になりますね。 (執筆時点は2020年晦日です) 2020年は新型コロナウイルスに席巻されてしまった年でした。 2021年、日本でもワクチンができて特効薬ができて医療機関が正常化へ向かい、2~3年かけて飲食店なども2019年以前... -

ライフプラン作成相談はどんな方から、どんな質問が多いか?

ココナラでライフプラン表作成サービスを2016年から出品しており、毎月5~10件前後の相談を頂いております。 2020年11月時点で、これまでに80件程対応させて頂いており、これまでどんな方から、どんな相談が多かったか簡単に集計してみることにしました... -

【動画】ライフプラン表で住宅ローンの繰上返済を計画する

今回は、エクセル・ライフプラン表で住宅ローンの繰上返済をしてみる方法について動画をUPしてみたいと思います。 まずは、以下のような条件でライフプラン表を作成します。 ・開始年 2020年 ・貯金 500万円 ・家族 夫35歳、妻35歳、子ども5歳 ・手取収... -

【動画】ライフプラン改善例 2020.11.8UP

https://www.youtube.com/watch?v=FylnFxu1C-A&feature=youtu.be 以下のような条件でのライフプラン作成例です。 ・家族:夫38歳、妻38歳、子ども8歳 ・貯蓄500万円 ・手取収入:夫500万円 ・年間支出 470万円 基本生活費 300万円 住宅費 100万円 ... -

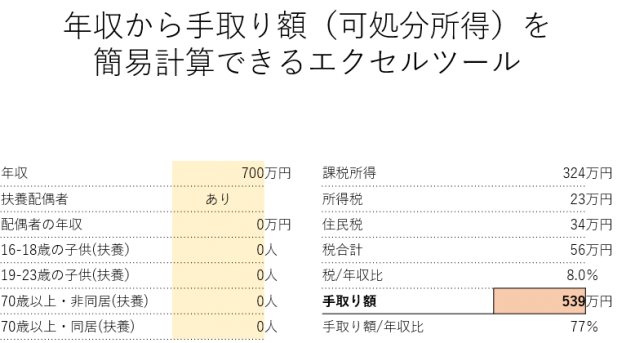

【会社員向け】年収から年間手取額(可処分所得)を簡易計算できるエクセル 2020年(令和2年)版

会社員向けに、年収から「年間手取額(可処分所得)」を簡易計算できるエクセルを作成しました。 【会社員向け】年収から手取り額(可処分所得)を簡易計算できるエクセル 2020年(令和2年)版 ライフプラン表を作成する場合、税込み年収-所得税・住民税... -

ライフプランツール5つを使ってみた感想

人生100年、自助努力、自己責任の時代と言われます。 本当に生活に困ったら政府や行政がいくらかは助けてくれるかもしれませんが、アテには出来ません。 公的年金も減少傾向であることは間違いなく、個人の対策としては「ライフプラン表をつくって自己防衛... -

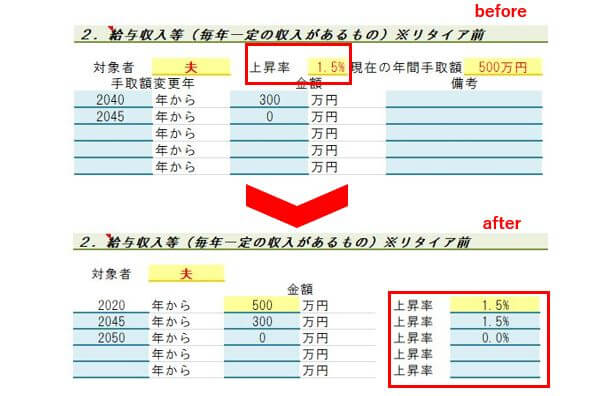

【機能改善】段階的収入ごとに上昇率を設定できるようになりました!

このサイトで提供している「自分でつくれるエクセル・ライフプラン表」について、段階的収入ごとに「上昇率」を設定できるよう機能改善いたしました! 将来を見据えたライフプランを作成するときに、役職者になるとか、役職定年になるとか、雇用形態が変わ... -

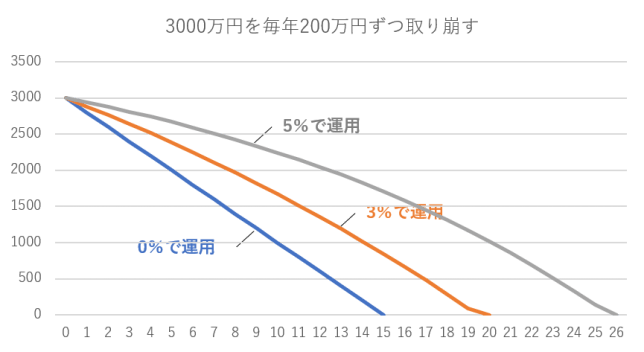

長期的な資産運用戦略があれば保険を節約できる

資産運用と保険は実は関連している 通常、保険を検討するときはどの保険がよいか検討し、資産運用のことまで考慮する方はほとんどいらっしゃらないと思います。 保険に加入するときは保険会社または保険代理店に相談し、資産運用は証券会社や銀行にお願い... -

平均寿命、平均余命、健康寿命

人生100年時代といいます。 そのぐらい生きるつもりでお金とか趣味、仕事、生活の仕方など考えておこうよ、という分かりやすいスローガンなのだと思います。 会社勤めの場合、多くが60代で退職し、もし100歳まで生きるのであればその後30年以上の時間があ...