-

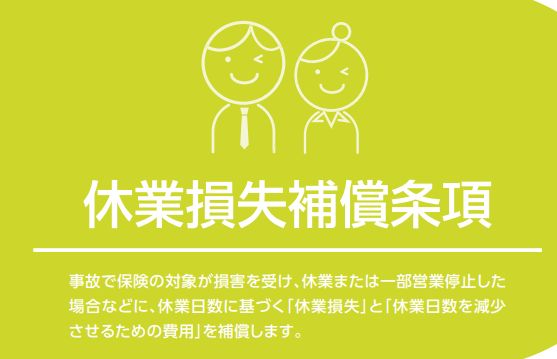

店舗向け新型コロナ感染による休業損失を補償する保険

2020年にはじまった日本国内の新型コロナの蔓延を受けて、特に飲食や旅行関係業界の業績が落ちています。 そんなときに損害保険が活用できないか、と考えるわけですが、2020年はじめ頃の感染拡大当初は新型コロナによる休業を補償するような保険は存在しま... -

サイバー保険と情報漏洩保険の違い

2010年頃から販売開始された「サイバー保険」 日本損害保険協会が2020年10月に国内1535社から回答を得たアンケート調査によれば、 ・サイバーリスク保険に「加入している」と回答した企業は、全体の7.8% ・大企業は9.8%、中小企業は6.7% ・未加入企業のう... -

払った保険料が戻る系の医療保険2選

医療保険の存在意義はあるのか? 医療保険とは、ケガや病気で入院したら日額5000円等設定した保険金が入院日額に応じて給付される保険です。 外資系や損保系生保会社など割安な保険料をうたう医療保険の場合、1入院あたりの給付限度日数は60日程であるこ... -

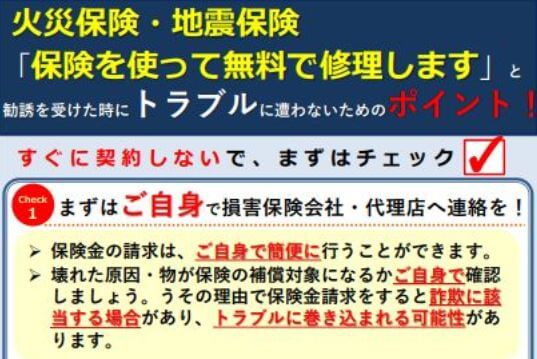

「火災保険をつかって建物を無料で修理できますよ」詐欺の件

保険金をつかって建物を無料で修理できますよという勧誘に応じてはいけない 近年、特に台風シーズンになると、「火災保険をつかって建物を無料で修理できますよ」という怪しい勧誘が増えていて、トラブルになる悪質なケースが増えているとのこと。 ▼国民生... -

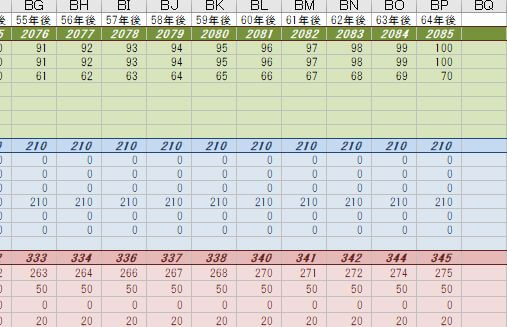

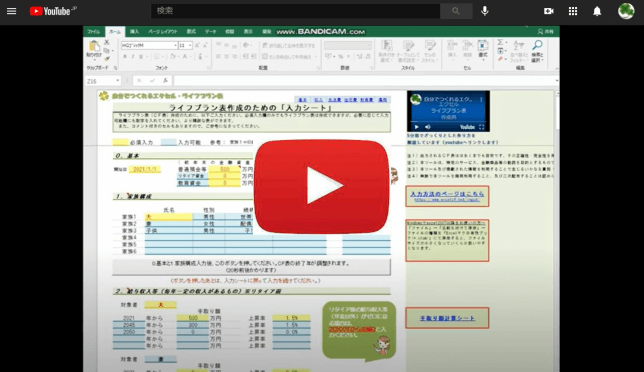

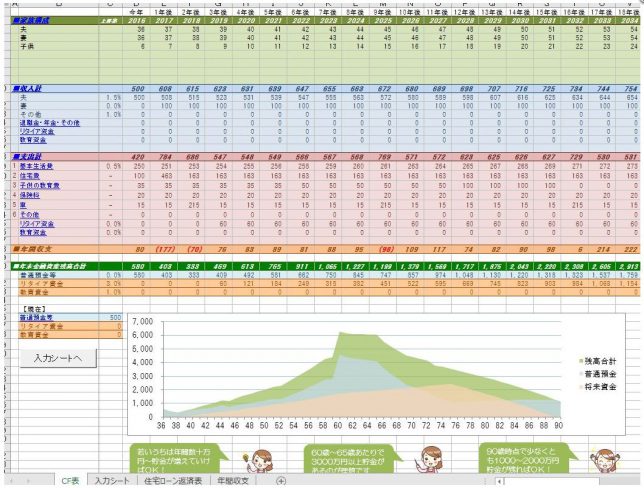

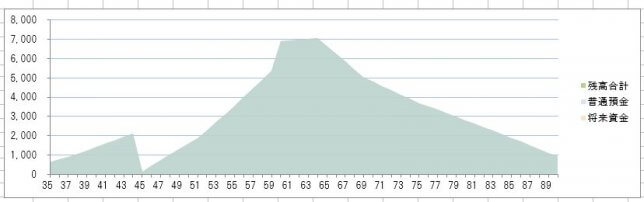

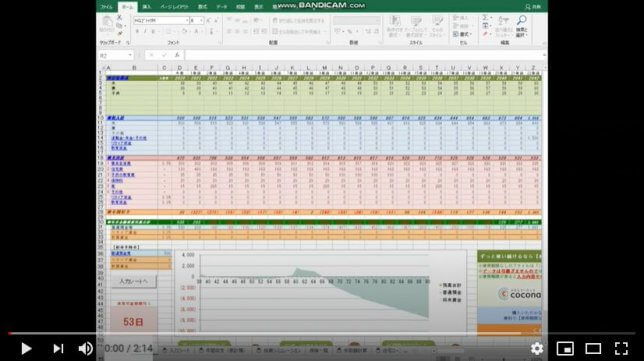

【動画】ライフ(マネー)プラン表の終了年を”90歳”→”100歳”に上げる方法

こちらで提供している「自分でつくれるエクセル・ライフプラン表」は、「家族1」が"90歳"になるまでの表になるよう調整する機能があります。 ↑「入力シート」のこのボタンを押すと、CF(キャッシュフロー)表の終了年が調整されます。 ↑このように終了年... -

月1万円の節約が資産運用効果にて50年でXXXX万円になる話

家計運営で大事なのは「長期的な戦略」と「自動化」 人生100年時代といいます。 今もし50歳だとしてもまだまだ折り返し地点に来たに過ぎません。 ましてや20~30代なんてまだ2~3割しか来ていないわけです。 経営学の権威ピーター・ドラッカーはいいます。... -

【動画】年収500万円で3000万円のマンションが購入できるかのライフプランシミュレーション

動画もつかって解説!ライフプラン表の使い方 夫30歳、税込み年収500万円、妻は専業主婦、子供1人で3000万円のマンションが購入できるかのシミュレーションをしてみたいと思います。 30歳男性で年収500万円というと業界にもよりますが一般的な金額の範囲... -

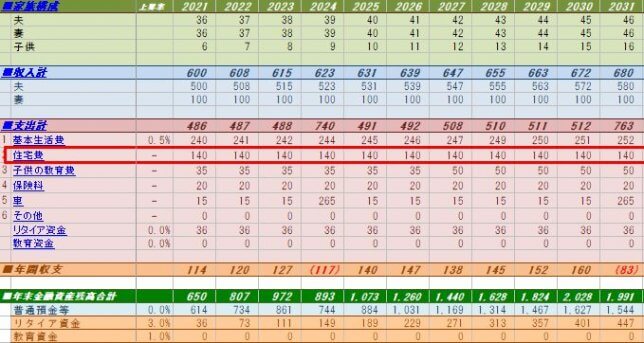

ライフ(マネー)プランから見る住宅ローンの位置づけ

"衣食住"というようように「住宅」は人間生活にとって必需品のひとつですね。 家計のなかでも結構な割合を占める住宅費。 既に親の代から持家で住宅費がほとんどかからない、という人は幸運かもしれませんね! たとえば、以下のような家計収支があるとしま... -

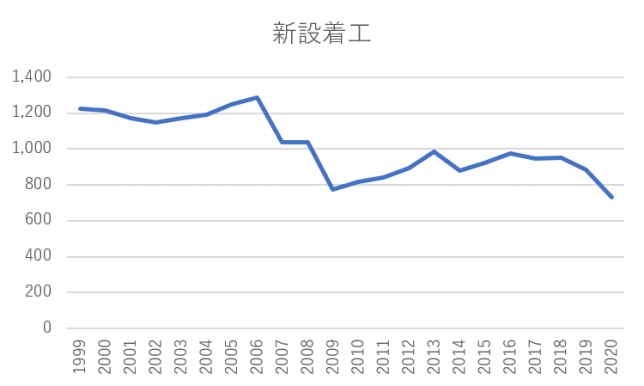

【日本の新設住宅着工件数】2000年代約100万戸→2020年約70万戸→2040年約40万戸まで減少する?

人口動態と新設住宅着工件数 日本の新設住宅着工件数は長期的に減少傾向とのこと。 戸建て、マンションあわせて2000年代は毎年120万戸程の住宅が建設されていましたが、2008年のリーマンショックのあたりからガクンと落ち、80万戸程になり、少しずつ回復し... -

住宅ローン金額、金利、期間ごとの返済額早見表

これまで賃貸だった家庭が、住宅購入をして住宅ローンを検討する際に、これまでの家賃と比較して払っていけそうかどうかの目安にすることがあると思います。 住宅ローンの返済額はインターネットで試算したり、住宅販売会社にて試算してもらったりしますが... -

住宅ローン減税期間中は繰上返済をしない方がよいのか?

住宅を購入して住宅ローンを組むと、2021年購入・入居なら10年間、年末のローン残高の1%の範囲で40万円を限度に所得税(控除しきれない分は住民税も)が戻ってくる住宅ローン減税。 たとえば年収700万円で配偶者も一定の収入があって配偶者控除がない場合... -

40代で住宅ローンは何年返済にするべきか

期間ごとの住宅ローン借入可能額 住宅ローンは一般的に最長35年まで返済期間を設定することができます。 しかし一口に35年といっても、30歳の方の35年後は65歳になり、会社員であれば一般的には定年退職の時期となるでしょう。 それが40代ともなると、定年... -

住宅ローン控除の確定申告/年末調整について

所得税が還付される住宅ローンの税額控除。 ざっくりいえば、年末ローン残高の1%の範囲でその年の所得税が還付される仕組みです。 例) ・年収600万円、扶養対象者なし、年間所得税20万円 ・年末の住宅ローン残高2000万円の場合 2000万円×1%=20万円・・... -

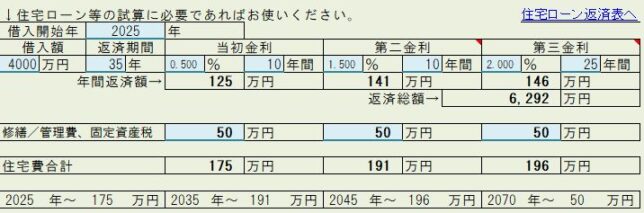

【三段階金利対応!】住宅ローンをエクセルでシミュレーション!

住宅を購入する際、住宅ローンを借りる場合は返済額のシミュレーションをしてもらいます。 住宅ローンの返済額についてはハウスメーカーやマンション販売会社、不動産業者、銀行などが具体的なプランを提示してくれるでしょう。 自分でシミュレーションし... -

住宅ローン借り換え目安と、借り換えの効果

住宅ローンを借り換える際の目安3つ! 最近の住宅ローン金利が低いということもあって、昔借りた住宅ローンから借り換えたらどうなるんだろう、と思う方もいらっしゃると思います。 一般的に住宅ローンを借り換える際の目安は以下3つといわれています。 ... -

住宅ローン金利0.5%、1.5%、3.0%のときの繰上返済効果の違い

手元にある余剰資金を繰上返済するのか資産運用するのか 住宅ローンの繰上返済は、早ければ早い程効果が高いと言われます。 一方、今は金利が低いので、繰上返済の効果は薄く、場合によっては繰上返済する分を資産運用に回した方がいい、という考え方もあ... -

住宅ローン控除はトータルでいくら還付されるかのシミュレーション

住宅ローン控除はトータルでいくら還付されるか確認するためには・・ 住宅ローンの税額控除は、ざっくりいえばローン残高の1%が年末調整や確定申告で還付される、ということになります。 ただし、それは「所得税を払った分のうち」ということになります... -

住宅ローン控除13年間を適用するためにはいつまでに何をすればいい?

住宅ローンの税額控除ってざっくりどんなもの? 住宅が1軒建つということは数千万円以上のお金が動くわけであり、ハウスメーカーやマンションディベロッパーだけでなく、工事業者、その下請けとなる各職人、土地関係、銀行、部材メーカー、運送会社など経... -

自分でつくれるエクセル・ライフプラン表 2021年スタートバージョン

まもなく2020年が終わり2021年になりますね。 (執筆時点は2020年晦日です) 2020年は新型コロナウイルスに席巻されてしまった年でした。 2021年、日本でもワクチンができて特効薬ができて医療機関が正常化へ向かい、2~3年かけて飲食店なども2019年以前... -

ライフプラン作成相談はどんな方から、どんな質問が多いか?

ココナラでライフプラン表作成サービスを2016年から出品しており、毎月5~10件前後の相談を頂いております。 2020年11月時点で、これまでに80件程対応させて頂いており、これまでどんな方から、どんな相談が多かったか簡単に集計してみることにしました... -

自動運転「レベル3」の事故後の保険料が上がらない保険(東京海上)2021.4~

2020.11.10の日経新聞によれば、2021年4月以降始期の東京海上の自動車保険について、自動運転「レベル3」の自動運転中の事故は、その後の保険料を上げない仕組みとする、とのこと。 自動運転レベル3とは、緊急時にはドライバーが運転をするという前提で... -

【動画】ライフプラン表で住宅ローンの繰上返済を計画する

今回は、エクセル・ライフプラン表で住宅ローンの繰上返済をしてみる方法について動画をUPしてみたいと思います。 まずは、以下のような条件でライフプラン表を作成します。 ・開始年 2020年 ・貯金 500万円 ・家族 夫35歳、妻35歳、子ども5歳 ・手取収... -

【動画】ライフプラン改善例 2020.11.8UP

https://www.youtube.com/watch?v=FylnFxu1C-A&feature=youtu.be 以下のような条件でのライフプラン作成例です。 ・家族:夫38歳、妻38歳、子ども8歳 ・貯蓄500万円 ・手取収入:夫500万円 ・年間支出 470万円 基本生活費 300万円 住宅費 100万円 ... -

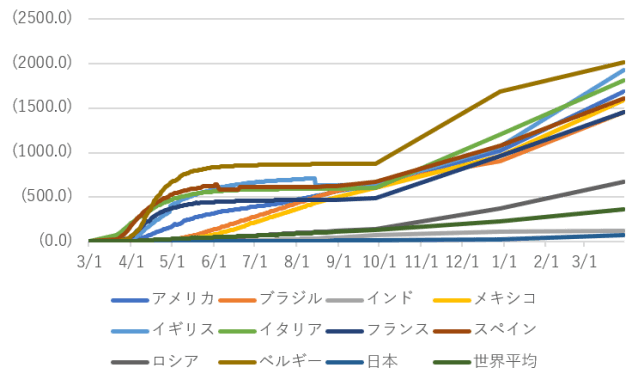

新型コロナウイルス 国別死者数の推移(2020/3/1~)

新型コロナウイルスによる国別死者数推移 新型コロナウイルスについてWHOで発表している国別死者数の推移は以下のようになっています。 (死者数の多い国、感染拡大中の国を個人の見解で抜粋) ※2020/3/1起点 ※( )は100万人あたり ※100万人あたり100以... -

arrows Be F-05JからAQUOS sense3 SH-02Mへ機種変更して良かったこと悪かったこと

arrows BeからAQUOS sense3へ機種変更 私はdocomoユーザーであり、この度2年7か月使用した富士通arrows Be F-05JからシャープAQUOS sense3 SH-02Mへ機種変更しました。 → 機種変更の動機は、スペック不足であり、アプリをたいして入れてないのにスト... -

(書評)「ビジネスを加速する専門家ブログ」

あまり読まないのに本棚に残っている本を処分するため、役立ったことをメモしておく。文章は抜粋でなく感想。 書籍名:「ビジネスを加速する専門家ブログ」 著者:落合正和 初版:2019年 評価:☆☆☆☆ ブログでのマネタイズには専門性を磨き、次第に幹を太く... -

(書評)「60分間・企業ダントツ化プロジェクト」

あまり読まないのに本棚に残っている本を処分するため、役立ったことをメモしておく。文章は抜粋でなく感想。 書籍名:「60分間・企業ダントツ化プロジェクト」 著者:神田昌典 初版:2002年 評価:☆☆☆☆☆ 年商数億円の会社が10億円を超えて飛躍するための... -

イデコ(iDeCo/個人型確定拠出年金)スイッチングのメリット(SBI証券)

スイッチングのメリットは手数料を下げてパフォーマンスに貢献すること イデコ(iDeCo/個人型確定拠出年金)を運用していると、ふと「このままでいいのかな~」という気になるときがあります。 SBI証券ではオリジナルプランとセレクトプランの2つのコ... -

(書評)「OPTION B」

あまり読まないのに本棚に残っている本を処分するため、役立ったことをメモしておく。文章は抜粋でなく感想。 書籍名:「OPTION B」 著者:シェリル・サンドバーグ、アダム・グラント 初版:2017年 評価:☆☆☆ メインの著者は、フェイスブックCOO(Chief... -

【投資信託】インデックス(パッシブ)型とアクティブ型はどちらを選ぶ?

手っ取り早く分散投資を実現することができる投資信託。 投資信託には大きく分けて「インデックス(パッシブ)型」と「アクティブ型」というカテゴリがあり、この2つのうちどちらを選ぶべきか考えたいと思います。 ↑こちらの記事で紹介したデータはインデ...