-

会社員の夫が亡くなったら遺族保障年金はいくら受け取れるのか?

結婚して子供が生まれるタイミングは、人生で最も責任感を感じる時期かもしれません。その時期に生命保険に加入したり、見直しをする方が多いと思いますが、その前段として、会社員の夫が亡くなった場合、どれだけ遺族厚生年金が受け取れるのか、またはど... -

世帯あたりの生命保険料は平均いくらぐらい払っているのか?

2021(令和3)年度の生命保険文化センター発行の『生命保険に関する全国実態調査』によれば、共済等や個人年金も含めた生命保険の一世帯あたりの年間払込保険料は37.1万円(月額にすれば3万円強)とのこと。 (なお、この調査は全国で約4000の有効回答を基... -

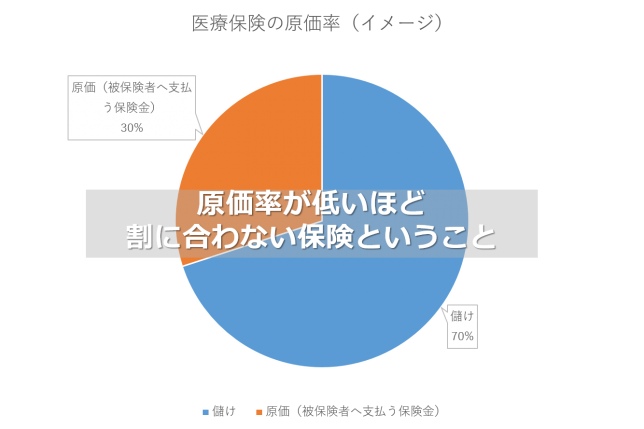

医療保険は必要なのか?生涯の保険料と受け取る保険金から考えてみた。

医療保険の原価率 ここでいう医療保険とは民間生命保険会社で販売する医療保険のことです。 日本生命、第一生命、アフラック、オリックス生命、メットライフ・・・そういうところの医療保険で、病気やケガで入院した場合、1日5,000円とか受け取ることがで... -

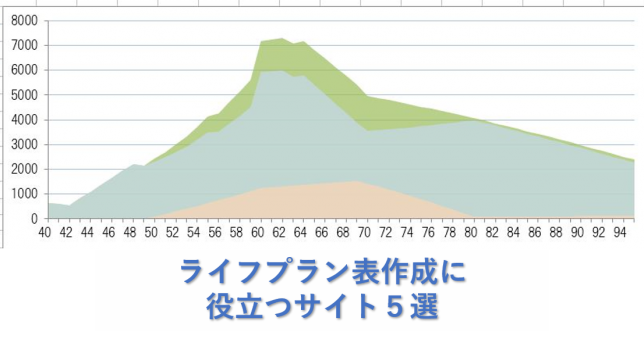

ライフプラン表作成に役立つサイト5選

今後の収入と、生活費、住宅費、教育費、老後資金などを総合して生涯のライフプラン表をつくろうと思うとつまづくことがあります。 「一般的にはどのぐらいの年金がもらえるのだろう」「みんなどのぐらいの生活費なんだろう」などなど.. 我が家の家計と平... -

老後も豊かな世帯と老後貧困化する世帯

老後の生活がどうなるかは戦略次第 共働き世帯が増える一方で、独身世帯も増え、年金は減少傾向、医療費は増加傾向、国の借金も増える一方という日本。 そんな中でどうやって経済的に困窮せず生活していくかを戦略を持って考え、実行していく必要があると... -

住宅購入後、妻はいくら収入を得ればよいかのシミュレーション

住宅を購入するにあたって、現在パートや専業主婦、または育休中の妻が今後どれだけ収入を得ればよいか考えたい、というライフプラン相談もよくあります。 ここで大事なのは"バランス"であり、ある人はこれからの収入に見合わない高い住宅ローン計画を立て... -

【動画】複数の保険料推移をライフ(マネー)プラン表に反映する方法

ライフ(マネー)プラン表の作成相談を受けると、家庭によっては生命保険に5~10本加入しているケースがあります。 単純な死亡保険だけでなく、学資保険や貯蓄性のある終身保険、ドル建ての保険、医療保険、就業不能保険、会社で加入している団体保険など... -

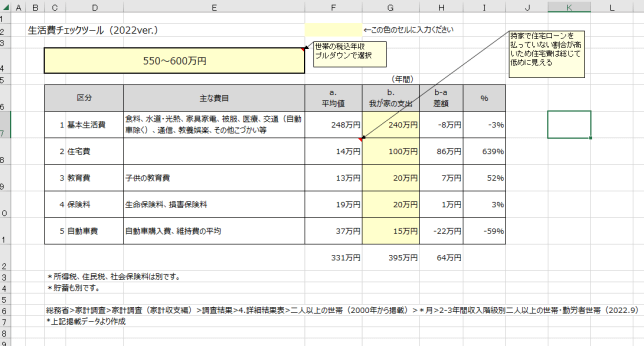

“世帯年収別”生活費チェックができるエクセルツール!

総務省の「家計調査-家計収支編」では、世帯年収ごとの消費支出について調査・公表しています。 あくまで平均なので、たとえば住宅費については持家でローン有無によって全く支出の水準が変わってくるし、家族の人数によっても支出水準は変わると思います... -

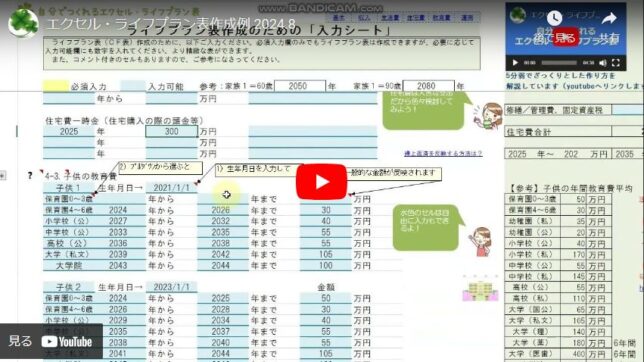

【動画】ライフプラン表作成例

https://www.youtube.com/watch?v=I0QID1Wah08 ライフプラン表の作成例の動画です。この動画ではざっくりとしたライフプランを3分半程で作成しています。もちろん、これをベースに詳しく作りこむこともできます。ライフプラン作成に是非チャレンジしてみて... -

自分でつくれるエクセル・ライフプラン表1.52ver.をアップ

自分でつくれる・エクセルライフプラン表をときどき(1~2か月に1回程度)機能改善している。 今回は、2点大きめの改善。 1.子供の教育費をUPDATE 文科省 令和3年度子供の学習費調査の結果 令和3年度の学習費調査。 幼稚園は、「教育費無償化」の影... -

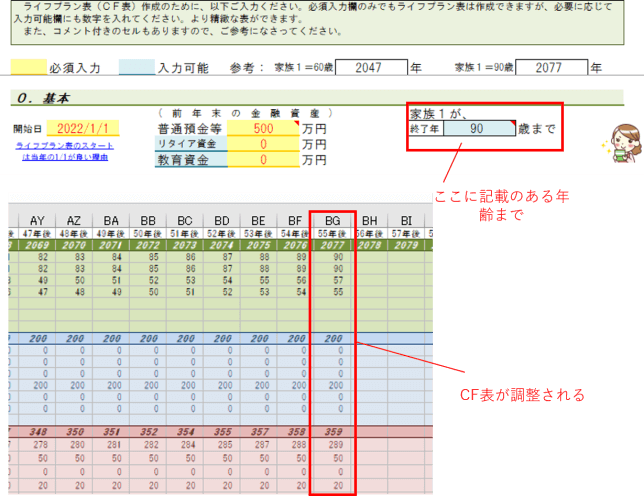

エクセル・ライフプラン表2023年スタートバージョン

エクセル・ライフプラン表を2023年スタートバージョンにしました。 【無料】エクセル・ライフプラン表のダウンロードはこちらから▼ 自分でつくれるエクセル・ライフプラン表 ライフプラン表の作成にあたっては、2022年の1年間の家計収支を確認して、それ... -

生命保険は皆こうやって選んでいる-2021年度生命保険に関する全国実態調査

3年に一度実施される生命保険文化センターの「2021年度の生命保険に関する全国実態調査.pdf」を確認してみた。 保険なんて「保険料が安い方がよい」「比較できる方がよい」と思っているので、なんとなくネット生保や保険ショップで加入する人が多いのかと... -

NISAの恒久化と投資可能額拡大(2024年~?)

NISA、iDeCoが拡充される! 2022年11月25日、「第3回資産所得倍増分科会」というものが開催され、以下のような方針が発表されたとのこと。 1.一般NISAとつみたてNISAは恒久化し、投資上限額を増額する。これにより今後5年間でNISAの買付額を現在の28兆... -

iDeCoと積立NISAどちらを選ぶべき?

iDeCoと積立NISA、どちらを選ぶべきか 「iDeCoと積立NISA、どちらを選んだらいいですか?」という質問を受けることがある。 シンプルに考えれば、 ・老後資金のためならiDeCo ・子供の教育資金など途中引き出しもあり得るなら積立NISA となるが、退職一時... -

エクセルのセキュリティ強化→マクロ不要で使えるように改良!

Microsoft Office製品のセキュリティ強化 2022年9月に入り、どうやらoffice製品のセキュリティが強化されて、マクロが自動的にブロックされるようになった。 おそらく、サイバー攻撃のなかでも流行しているエモテットメールにOffice製品のマクロが利用さ... -

生活保護についてざっくり調べてみる

支出が収入を上回り、貯蓄がなくなり家計が成り立たなくなって、所有する資産や能力をすべて発揮しても生活ができないとなれば生活保護という選択肢がある。 とはいえ、生活保護の実態についてよく分かっていないので少し調べてみる。 憲法には「すべての... -

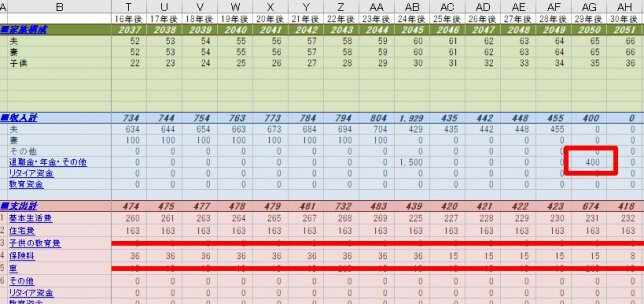

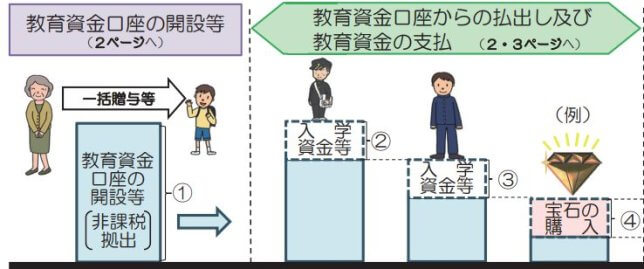

ライフプラン表の収支が厳しい場合、祖父母から非課税で子供の教育資金贈与も検討できる

祖父母等からの教育資金1500万円非課税贈与制度は2023年3月31日まで延長 ライフプラン表を作成してみると、収入が少ないとか、やむを得ない理由で支出が多いことで、将来の収支が厳しいというシミュレーションになることがある。 ライフプラン表作成の最も... -

夫が亡くなった場合、遺族年金はいくらもらえるのか?

もし夫が亡くなったら遺族年金はいくらもらえるのか? もしあなたが結婚している妻なら、保険を検討するとき、今後の働き方を考えるとき、子供ができたとき等に一度は考えることがあるだろう。 夫が会社員か自営業か、年齢、それまでの平均年収、18歳以下... -

2022年、厚生年金加入対象者の拡大

少子高齢化による年金原資の減少をできるだけ抑制すべく、様々な政策の変更がなされている。 パートタイマーの厚生年金加入対象者は以下のように拡大中 2016年10月 従業員500人超の企業、1週間の所定労働時間が20時間以上、月額賃金が88000円以上、1年以... -

2022年10月~児童手当がもらえなくなる世帯は?

0歳~中学生までの子供がいる家庭に支給される児童手当。これが2022年10月から一部制度が変更になるとのこと。制度変更は以下2点。 所得"上限"限度額の設定により年収でだいたい1100万円を超えるような親には児童手当が支給されなくなる 児童手当は基本... -

はじめてロードバイク(ブリジストンアンカーRL3)を購入!感じたこと9つ

弱虫ペダルをたまたま見てしまい、スポーツ系の自転車が欲しくなってしまった。 ハイキュー!もそうだけど、スポーツ系のアニメにハマると一気見してしまう。 弱虫ペダルに影響されてスポーツ系自転車が欲しくなり、クロスバイクとかフラットバータイプも... -

自動化によって世界の課題はほぼ解決する

世界の課題と方向性 SDGsに表現されるように世界には解決しなければならない課題がある。その目的は誰もが安心・安全・快適に暮らせるようになることだったり、人間以外の動植物にとっても暮らしやすく、半永久的に希望を持ち続けられる世界。 ISSUE=貧困... -

過去4年分の我が家の水道光熱費を確認してみた(3人家族、マンション)

過去4年分の水道光熱費を確認してみた。 (単位:円) 年 上下水道 ガス 電気 合計 2018 90,969 100,059 214,953 405,981 2019 94,777 105,546 223,522 423,845 2020 136,612 113,153 120,959 370,724 2021 159,804 120,350 169,486 449,640 水道光熱費は... -

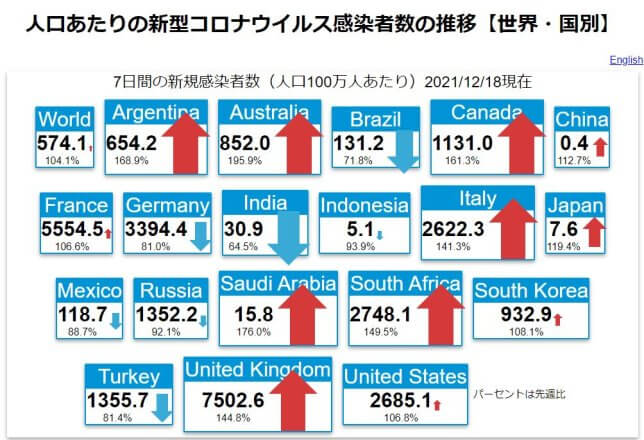

新型コロナ 各国の感染率(何人に1人が感染しているのか)

↑ここのサイトではジョンズホプキンス大学のデータから各国のコロナウイルス感染状況などグラフ化して情報提供してくれている。 データのダウンロードも可能で、2021/12/18時点の各国のコロナ感染状況をダウンロードして少し編集してみた。 各国では何人に... -

GPIF(年金積立金管理運用独立行政法人)とは?

GPIFの概要 我々現役世代が負担している年金保険料は長期的に増やすことを目的にGPIFによって運用されています。 GPIFとはGovernment(=政府)、Pension(=年金)、Investment(=投資)、Fund(=基金)の略で、正式には年金積立金管理運用独立行政法人といいま... -

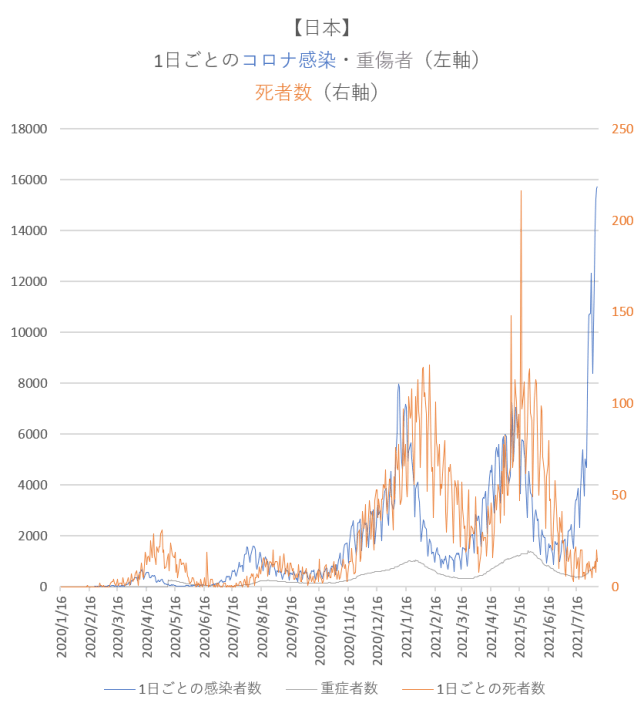

感染者数、重症者数、死者数から見てコロナ第5波はどのくらいヤバイのか

オリンピック開催時に感染者数がどっと増えたコロナ第5波。 緊急事態宣言の効果も薄まりこれ以上打つ手なしとも言われるが、どれだけの危機なのか感染者数、重症者数、死者数をデータで確認しておきたい。 データはNHKと厚労省のサイトより 感染者数は1... -

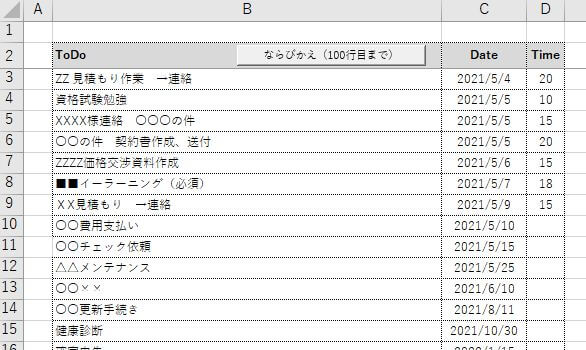

【無料ダウンロード!】多忙な人のためのエクセル・ToDo/タスク管理ツール

ToDo/タスク管理ツールの使い方 1.ToDoにやるべきことを書く 2.Dateに実行予定日を書く 3.必要に応じてTime(実行予定時間)を書く 4.ならびかえボタンを押す エクセルなので、自分の好きなようにカスタマイズもできますし、「ならびかえボタン」があるのでいちいち手動で並び替える必要がありません。 -

ブログ運営は”庭造り”と同じだ!【マル秘】運営実績数字も公開しちゃいます!

ブログ運営5年間の実績 2016年に開始した当ブログサイト。 2021年までの約5年間で記事数300件超になっていますので、平均すれば5~6日に1件新規記事を積み上げてきたことになります。 ただ、新規記事の作成はコンスタントに、というよりもその時の気持ち(... -

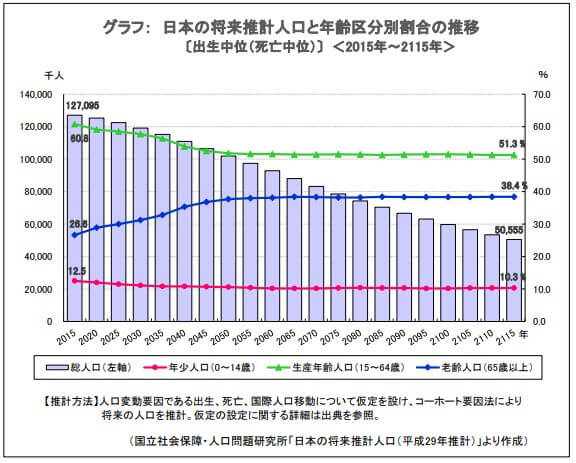

日本の将来推計人口と年齢区分別割合の推移

日本は少子高齢化・人口減少社会真っ只中です。 少子高齢化によって経済的に支えられる高齢者の割合が増え、支える側の現役世代が減ると、当然ながらそれだけ公的年金を圧迫するわけです。 また、少子化によって全体の人口が減少すれば自然と経済規模もト... -

ライフプランシミュレーションから夫の合理的な死亡保険金を確認する方法

生命保険に加入するとき、夫の死亡保険はいくらに設定すれば妥当なのか考えると思います。 夫が亡くなったら、 ・生活費はどうするか ・妻の働き方はどうなるか ・(賃貸なら)住宅費はどうするか ・(持家なら)住宅ローンは相殺か・・ ・子供の教育費は...