-

イデコ(iDeCo/個人型確定拠出年金)この配分・30年強で約800万を”2000万円以上”にする計画

イデコ(iDeCo/個人型確定拠出年金)で不足する老後資金を補完しよう 少子高齢化社会の日本。 現在、公的年金を受け取っているモデル世帯(夫=元会社員、妻=専業主婦)の場合、夫婦で年間250万円前後(月20万円程)の年金収入。 一方、生活費の平均は無... -

複利のパワーで地球で一番金持ちになる方法

複利の絶大な効果(単利との違いを知っておこう) アインシュタインは複利を「人類最大の発明」と言ったそうです。 複利とは、たとえば100万円を年10%で運用すると、 1年後には110万円になる。2年目に110万円を年10%で運用すると121万円になる。3年目に1... -

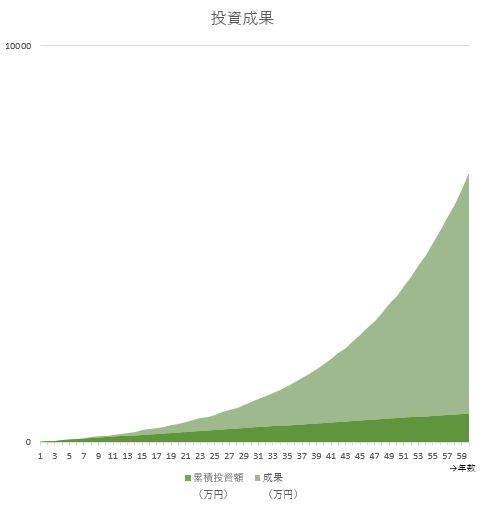

投資資産は60代までに2000~3000万円をひとつの目標にすればいいと思う

社会人になってからリタイア後までの40~50年以上という長い時間を有効に使って、積立投資を行う場合とそうでない場合ではリタイア後の生活が大きく変わります。 月に数万円ずつ積立投資をしていくと、投資効果も影響し、60代で数千万円になるでしょう。 ... -

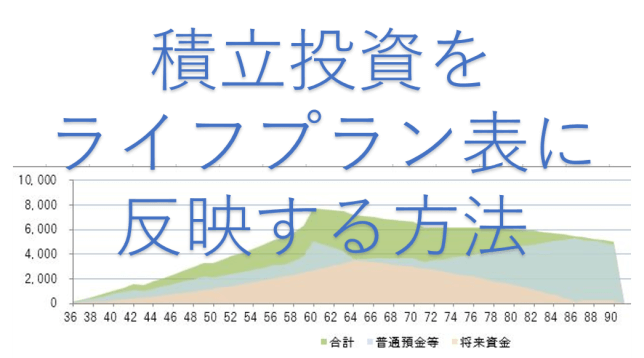

月1万円の節約=50年で600万円~3693万円の家計改善効果!

突然ですが・・ 月1万円なら節約できそうですか? たとえば携帯代、食費、娯楽費、光熱費、こづかい・・・積み上げて無理なく月1万円節約できるなら、これから明るい話をしてみたいと思います。 長期のライフプラン表(たとえば90歳や100歳までなど... -

毎年どれだけ貯蓄できればいいのか?

今年の貯蓄目標はありますか? ライフプラン作成の相談を受けると、各家庭の貯蓄実態は本当に様々。 40代でも貯蓄がまったくなくこれから住宅を購入しようとする人や、30歳くらいでも貯蓄が2000万円くらいあって比較的安泰な未来が描ける人もいる... -

【自分でつくれるエクセル・ライフプラン表】繰上返済効果を確認する方法(カンタンです)

まずは、住宅ローンの条件を設定→住宅ローン返済表が自動でできる 住宅ローンを支払中の方も、これから住宅ローンを組む方も「繰上返済」について検討することが多いと思います。 「繰上返済はできるだけ早い方が効果が高い」 「住宅ローン減税の期間(当... -

【ケーススタディ】独身世帯のライフプラン表

独身世帯の増加 1960年代からの国勢調査によれば未婚率は年々上昇しているとのこと。 たとえば1960年35-39歳の男性の未婚率は3.6%だったが、2015年の35-39歳の男性の未婚率は34.5% この半世紀で日本にいったい何が起きたのか・・ 35-39歳の女性の場合も... -

成功するための個人型確定拠出年金(iDeCo)の始め方とは?

厚労省『確定拠出年⾦統計資料』によれば確定拠出年金利用者は2022年3月末時点で企業型で約780万人、個人型で約約240万人とのこと。20-59歳人口は現在6000万人強なのでそのうち約17%の人が確定拠出年金を利用していることになる。 <企業型> <個人型> ... -

iDeCo/NISA 元本割れを回避するための長期的戦略とは?

投資信託の特徴とリスク 節税効果の高い老後資金準備制度=iDeCo(個人型確定拠出年金)やNISAも主に投資信託の仕組みを利用しています。 投資信託は、分散、少額、プロの運用という3つの特徴を持っており、一般の方が金融資産の投資をしやすい仕組みが整... -

生命保険料が半額以下になる?収入保障保険

昔は一般的だった「定期付終身保険」 みなさんはどんな保険に入っていますでしょうか?一昔前(2000年頃まで)は、多くの方が「定期付終身保険」に加入していました。 若い頃に加入して、いまもそのままという50~60代の方も多いのではないでしょうか。 「... -

老後の資産運用は運用しながら取り崩すことの効果について

税制メリットの大きいiDeCo(個人型確定拠出年金)の普及が促進されたり、2024年からはNISAの非課税枠が拡大するなど「貯蓄から投資へ」という流れの中で、老後資金は自分で準備する、という時代になっています。 老後資金については、「積立」「国際分散... -

働き方が変化する中でライフプランニングはどう変わるか

従来型とこれからの働き方の違い 令和に入り、新型コロナウイルスや、AI含めテクノロジーの進化、テレワーク、インフレなどもあり働き方に対する意識または人生に対する価値観が変わってきているように思う。 結婚世帯の共働き率は7割を超え、一方で結婚し... -

フルグラ4社比較&おすすめ

年をとってくると比例的に健康の大切さを感じるようになり、それとともに食生活で栄養が足りているのかが気になってくる。 口にするもので体はできている。 ということで、食物繊維豊富でお通じにもよく、日常的に必要とされる栄養素をたぶんバランスよく... -

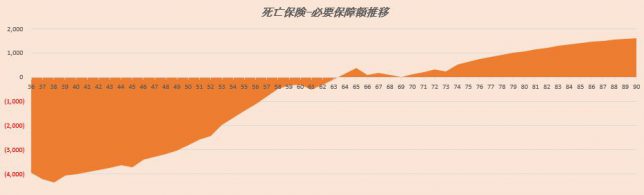

死亡保険 必要保障額の推移シミュレーション

将来に渡っての必要保障額の推移はどう計算する? 前回の記事「死亡保険 必要保障額の計算してみよう!」では"いま"世帯主が亡くなったら死亡保険金がいくら必要かを考えました。 ただし、必要保障額は年齢が上がるとともに一般的には減少していきます。... -

イーデザイン損保 &e(アンディー)にて自動車保険を更新して感じたこと6つ

自動車保険はネット系で契約している。代理店型にくらべて保険料は半額近いんじゃないかと思っている。 また、私は本業で損保を扱っており事故時の対応は慣れているのでネット系でOK。 事故時の対応を考えると、一般の人なら東京海上の対応が一番まともで... -

新NISA制度開始:2024年からの資産運用の新しい風景

はじめに 2024年から改正される「新NISA」について聞いたことがありますか?新NISAとは、「少額投資非課税制度」の新たな形態で、2024年からスタートするこの制度は、私たちの投資ライフを大きく変える可能性を秘めています。 これまでのNISA制度と比べて... -

投資初心者必見!ドルコスト平均法で安定した投資結果を手に入れる方法

投資初心者が抱く不安と疑問 投資というと、まず思い浮かべるのは「リスク」かもしれません。特に、投資初心者の方々は、「どのような投資をすれば良いのか」「元本が減ることはないのか」といった疑問や不安を抱えていることでしょう。また、忙しい日々... -

ペアローンの活用法と落とし穴:二人の収入を最大限に活かす方法

1. はじめに:ペアローンの重要性 近年、共働き夫婦が増える中で、新たな選択肢として「ペアローン」が注目されています。ペアローンとは、夫婦など同居する2人がそれぞれ住宅ローンの債務者となることを指します。借入金額が上乗せできたり、住宅ローン控... -

LINE詐欺:法的な救済と補償の可能性について

1.はじめに インターネットが日常生活に深く浸透する中、その利便性を享受する一方で、新たな悪質な詐欺の形が出現しています。その一つが「LINE詐欺」です。この記事では、LINE詐欺の法的な救済方法と、被害者が補償を受ける可能性について詳しく説明し... -

第3子以降月額3万円!?異次元少子化対策の詳細【児童手当】

1.導入: 日本の少子化問題と新政策の概略 日本の少子化問題は、近年の社会課題の中でも特に重要性が高まっています。少子化とは、平均的な子供の数が社会全体で減少していく現象を指し、これが進行すると社会の持続可能性に影響を与える可能性があります... -

ケロッグ素材まるごとグラノラ脂質ハーフ1/2

人間に必要な栄養が手軽に摂取できるし、食物繊維が豊富でお通じに効くので最近フルグラを買い始めた。 今回はケロッグ素材まるごとグラノラ脂質ハーフ1/2。 昔ながらのコーンフレークが入っていて食べやすい。 食べやすいが、せっかくフルグラを摂取する... -

【住宅ローン】変動金利の上昇はどのくらいで見ておく?

住宅ローンで変動金利を選ぶ人は全体の約7割 住宅金融支援機構2022年10月の調査によれば、住宅の種類ごとに選ぶ固定金利、変動金利の割合は以下のとおり。 新築の注文住宅、建売、マンションでいえば、変動金利を選ぶ人の割合はおよそ7割。 将来の金利がど... -

全国交通事故多発交差点マップ

日本損保協会では、全国交通事故多発交差点マップ(2021年版)を公開、各都道府県ごとの事故多発地点ワーストランキングを確認することができます。是非、ご自身がお住まいの都道府県ではどこが危険なのか!?確認いただくとよいと思います。 日本損保協会... -

PL保険の対象になりにくいものとは?

何かしら物を製造販売しているなら、欠かせないPL保険(生産物賠償責任保険、または製造物賠償責任保険)。 製品の欠陥が原因で対人事故または対物事故が生じた場合に、PL保険にて被害者への賠償金等が補償されます。 e-Gov「製造物責任法」 製造物責任法... -

会社員の夫が亡くなったら遺族保障年金はいくら受け取れるのか?

結婚して子供が生まれるタイミングは、人生で最も責任感を感じる時期かもしれません。その時期に生命保険に加入したり、見直しをする方が多いと思いますが、その前段として、会社員の夫が亡くなった場合、どれだけ遺族厚生年金が受け取れるのか、またはど... -

世帯あたりの生命保険料は平均いくらぐらい払っているのか?

2021(令和3)年度の生命保険文化センター発行の『生命保険に関する全国実態調査』によれば、共済等や個人年金も含めた生命保険の一世帯あたりの年間払込保険料は37.1万円(月額にすれば3万円強)とのこと。(なお、この調査は全国で約4000の有効回答を基... -

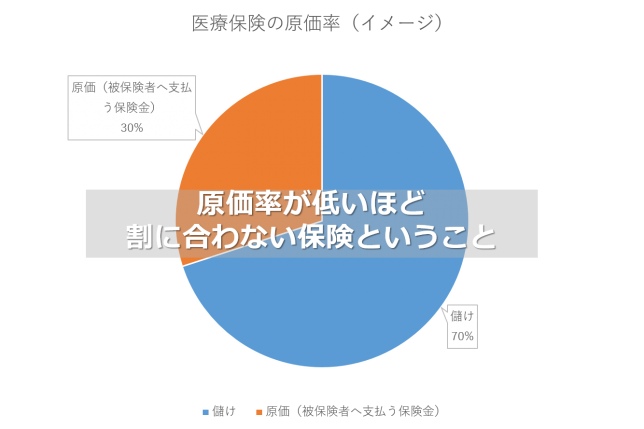

医療保険は必要なのか?生涯の保険料と受け取る保険金から考えてみた。

医療保険の原価率 ここでいう医療保険とは民間生命保険会社で販売する医療保険のことです。 日本生命、第一生命、アフラック、オリックス生命、メットライフ・・・そういうところの医療保険で、病気やケガで入院した場合、1日5,000円とか受け取ることがで... -

住宅購入後、妻はいくら収入を得ればよいのか

住宅を購入するにあたって、現在パートや専業主婦、または育休中の妻が今後どれだけ収入を得ればよいか考えたい、というライフプラン相談を頂くことがよくあります。 購入が決まっている物件があるなら、ライフプラン表を作成し、生涯収支に不足でるような... -

【動画】複数の保険料推移をライフ(マネー)プラン表に反映する方法

ライフ(マネー)プラン表の作成相談を受けると、家庭によっては生命保険に5~10本加入しているケースがあります。 単純な死亡保険だけでなく、学資保険や貯蓄性のある終身保険、ドル建ての保険、医療保険、就業不能保険、会社で加入している団体保険など... -

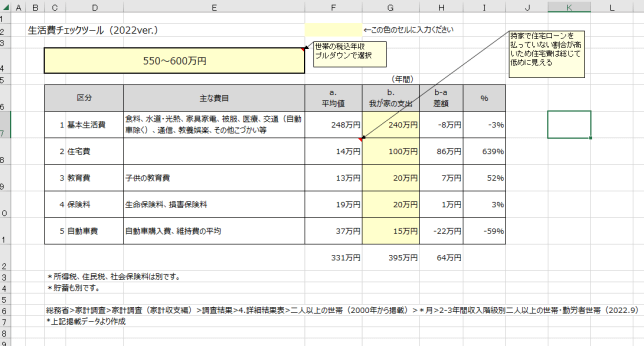

“世帯年収別”生活費チェックができるエクセルツール!

総務省の「家計調査-家計収支編」では、世帯年収ごとの消費支出について調査・公表しています。 あくまで平均なので、たとえば住宅費については持家でローン有無によって全く支出の水準が変わってくるし、家族の人数によっても支出水準は変わると思います...